‹ Tilbake til artikler

‹ Tilbake til artikler

Mange spår nå at digitale tokens og blokkjedeteknologi vil få stor påvirkning på hvordan verdier overføres i tiden framover.

Crypto assets er digitale eiendeler basert på blokkjedeteknologi. De fleste crypto assets faller utenfor EUs eksisterende finansregulering. Noen crypto assets faller inn under legaldefinisjonen av finansielle instrumenter eller e-penger og omfattes av dagens finansregulering.

I tilfeller hvor crypto assets ikke er dekket av gjeldende finansregulering, er forbrukere og investorer mer sårbare for risiko. I tillegg har regulatorisk usikkerhet og særnasjonale rammebetingelser gjort det krevende å navigere i finansmarkedene for mange utstedere av digitale tokens og tilbydere av tilknyttede tjenester.

For å løse disse utfordringene ønsker EU å regulere markedene for crypto assets.

Etterspørselen etter crypto assets øker

Effektive betalinger, verdistigning, nye bruksområder og økt tilgjengelighet har ført til økt etterspørsel etter digitale tokens i finansmarkedet, og da særlig kryptovaluta. Det at flere eier kryptovaluta og muligheten for raskere og billigere grensekryssende betalinger gjør det attraktivt å legge til rette for betaling med kryptovaluta slik blant annet Pay Pal, auksjonshuset Sotheby’s og Coinbase har gjort. Økt etterspørsel etter kryptovaluta skaper behov for tjenester relatert til kryptovaluta - for eksempel kryptobørser.

Blokkjedeteknologien som kryptovaluta er basert på har også andre anvendelsesområder. For eksempel gjør såkalte Non Fungible Tokens (NFT) det mulig å kjøpe og selge eierskap til digitale objekter. NFT kan representere juridiske rettigheter som eierskap, IP-rettigheter og bevis på opprinnelse. Et eksempel på bruk av NFT er at oppstartsbedrifter gjennomfører såkalte intial coin offerings (ICO) hvor NFT blir benyttes som bevis på eierskap. Et annet eksempel er at kjente norske kunstnere benytter NFT for å selge digital kunst.

EU sin pakke med strategier og lovforslag for digitale finanstjenester

Utbredelsen av digitale finanstjenester gjør det nødvendig med regulering som kan ivareta og balansere hensynene til innovasjon, finansiell stabilitet samt investor- og forbrukerbeskyttelse.

EU-kommisjonen har som en del av sin pakke med strategier og lovforslag knyttet til digitale finanstjenester, lagt fram forslag til nytt regelverk - “Markets in Crypto Assets” (MiCA) - som er EØS relevant.

Samlet klargjør pakken hvilke digitale tokens som faller inn under den gjeldende reguleringen av finansielle instrumenter som følger av Mifid II direktivet og hvilke digitale tokens som faller inn under den nye reguleringen som blir gjennomført med MiCA. Vi har tidligere omtalt hvilke digitale tokens som faller inn under regelverket for finansielle instrumenter i blogginnlegget “Hvilke regelverk gjelder for crypto assets?”.

Nærmere om MiCA

Kun et fåtall digitale tokens er omfattet av eksisterende lovgivning om finansielle tjenester og da kun i enkelte medlemsstater. Dette til tross for at mange har de samme risikoen som mer velkjente finansielle tjenester og instrumenter. MiCA skal fremme hensynene bak det indre marked gjennom trygge og forholdsmessige rammer for innovasjon, konkurranse og markedets integritet samt gi forbruker- og investorbeskyttelse.

Enkelte stablecoins som Diem (utviklet av Facebook), har potensiale til å bli et substitutt for nasjonale valutaer siden de kan dra veksler på nettverket til tilknyttede markedsplattformer. MiCA skal imøtegå de potensielle trusler mot monetær suverenitet og pengepolitikk som denne typen «stablecoins» kan utgjøre.

Alle digitale tokens basert på blokkjedeteknologi omfattes, med unntak de som klassifiseres av finansielle instrumenter.

Som et utgangspunkt vil MiCA omfatte alle «crypto assets», jf. Art. 3 (1) nr 2. Med «crypto assets» forståes:

«all representations of value or rights that may be transferred and stored electronically, using distributed ledger and similar technology».

Bestemmelsen fanger opp «Asset referenced tokens» og «E-money tokens» som er beskrevet nærmere under, samt andre former for crypto assets som for eksempel NFT som beviser eierskap til digital kunst.

I punkt 8 i fortalen til MiCA fremgår det at ordlyden tolkes utvidende for å holde tritt med innovasjon og teknologiske endringer. MiCA skal også bidra til å gjennomføre formålet bak hvitvaskingsregelverket. Definisjonen av «crypto assets» skal derfor samsvare med hvordan man innenfor anti hvitvasking- og -terrorlovgivningen forstår begrepet «virtual assets».

Det er viktig å merke seg at crypto assets som faller inn under definisjonene for finansielle instrumenter ikke omfattes av MiCA, men gjeldende finansregulering. For eksempel vil ikke MiCA omfatte tokens som har samme funksjon som overførbare verdipapirer, herunder aksjer og obligasjoner. For å tydeliggjøre at crypto assets kan falle inn under definisjonen av finansielle instrumenter er det fremmet forslag om å presisere i MIFID II artikkel 4(1) at finansielle instrumenter omfatter de instrumenter som er spesifisert i avsnitt C i Annex I, også de som er basert blokkjedeteknologi.

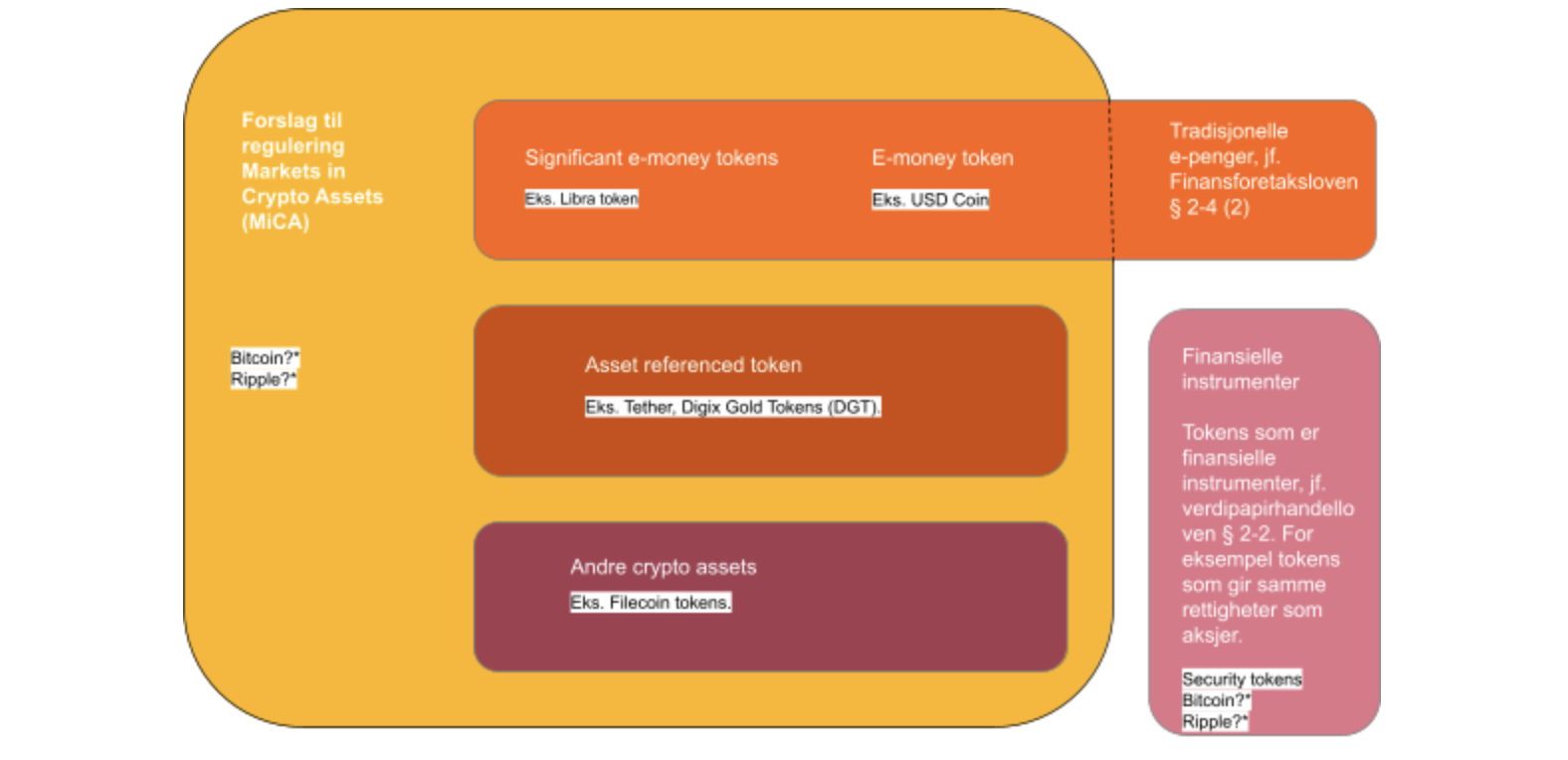

Tre underkategorier av «crypto assets» er underlagt spesielle bestemmelser gjennom MiCA, henholdsvis asset referenced tokens, e-pengetokens og utility tokens. En oversikt over reguleringen er gitt i figuren under.

Figur 1: Oversikt over MiCA reguleringen.

- Det er usikkert om kryptovaluta som Bitcoin og Ripple er å anse som finansielle instrumenter jf. verdipapirhandelloven § 2-2. Det tyske finanstilsynet (BaFin) konkluderte i mars 2021 med at Bitcoin er et finansielt instrument. Verken ESMA, EBA, Kommisjonen eller det norske Finanstilsynet har ennå tatt stilling til dette.

Spesiell regulering for «Asset referenced tokens»

Det følger av MiCA at «Asset referenced tokens» er definert i art. 3 (1) nr. 3 som:

"...a type of crypto-asset that purports to maintain a stable value by referring to the value of several fiat currencies that are legal tender, one or several commodities or one or several crypto assets, or a combination of such asset".

Et eksempel på en asset-referenced token er Facebooks Diem valuta som bruker fiat valutaer (dollar, euro, norsk krone etc. ) som referanseverdi.

Utstedelse av asset referenced tokens kan bare gjøres med konsesjon fra nasjonale regulatoriske myndigheter. De som har tillatelse til å utøve virksomhet som bank eller kredittforetak (jf. finansforetaksloven §§ 2-7 og 2-8) vil imidlertid ikke trenge å innhente MiCA lisens.

Utstederne av asset referenced tokens er pliktige til å innlevere et såkalt «white paper» til regulatoriske myndigheter som beskriver hvordan tokens vil bli tilbudt. I dag ivaretar reglene om prospektplikt hensynene til investorbeskyttelse og gir god produktinformasjon ved utstedelse av crypto assets gjennom ICOer som er å anse som et omsettelig verdipapir. Dersom MiCA blir implementert vil hensynene til investorbeskyttelse og god produktinformasjon ivaretas også ved ICOer for crypto assets som ikke er å anse som omsettelige verdipapirer.

MiCA pålegger også utstederne av «asset referenced tokens» krav til opptreden, markedsføring, informasjon til innehavere av tokens, klagebehandling prosedyrer etc. som skal sikre investorer og forbrukeres rettigheter, jf. Art 23-35.

For å sikre finansiell stabilitet, skal European Banking Authority (EBA) etter art. 39, klassifisere «asset referenced tokens» som «significant asset referenced tokens» dersom nærmere bestemte kriterier er oppfylt. Kriteriene er knyttet til kundebasens størrelse, verdien av de tokens som er utstedt, antall transaksjoner, størrelsen på kapitalreservene, hvorvidt tokens blir brukt i flere medlemsland og sammenkoblingen med finanssystemet.

«Significant asset referenced tokens» vil bli underlagt forsterket regulering herunder krav om egenkapitalreserver, som har til formål å begrense risikoen for redusert finansiell stabilitet, jf. art 41.

Spesiell regulering for «E-pengetokens»

Det er også foreslått særskilt regulering for "e-pengetokens" (e-money tokens). Etter art. 3 (1) nr. 4 i MiCA er e-pengetokens definert som:

"...a type of crypto-asset the main purpose of which is to be used as a means of exchange and that purports to maintain a stable value by referring to the value of a fiat currency that is legal tender."

For å fange tokens som refererer til kun en enkelt valuta og for å redusere muligheten for å utnytte smutthull i regelverket, skal bestemmelsen tolkes utvidende.

Det følger av artikkel 43 at utstedere av e-pengetokens må innhente konsesjon til å drive som kredittinstitusjon eller utsteder av e-penger etter art. 2 første ledd i e-pengedirektivet (direktiv 2009/110/EF). Dette endrer ikke gjeldende regulering. Siden e-pengetokens anses for å være elektroniske penger er det i dag bare banker, kredittforetak, e-pengeforetak og finansieringsforetak med konsesjon som kan utstede e-penger, jf. finansforetaksloven § 2-4.

Som for asset-referenced tokens er det også krav om å offentliggjøre white paper og innlevere det til regulatoriske myndigheter for utstedere av e-pengetokens.

Innehavere av konsesjon må oppfylle forpliktelsene om utstedelse og gjeninnløsning av e-pengetokens, som følger av art. 44.

På samme måte som for asset referenced tokens kan EBA klassifisere e-pengetokens som «signifikante e-pengetokens» underlagt forsterket regulering for å begrense risikoen for redusert finansiell stabilitet, jf. art 50 - 52.

Regulering av øvrige «crypto assets»

Det kreves ikke tillatelse for utsteder av crypto assets som faller utenfor definisjonen av asset referenced- og e-pengetokens. Også utstedere som ikke er etablert i EU kan tilby denne typen tokens.

Utstederne må imidlertid overholde flere krav, jf. Art 4-13. Sentralt er plikten til å utstede white paper og innlevere dette til regulatoriske myndigheter, jf art. 4 første ledd. I tillegg stilles det krav til organisasjon, markedsføringsmateriell og markedsopptreden.

Utstederne av crypto assets som faller utenfor definisjonen av asset referenced- og e-pengetokens er unntatt fra plikten til å utstede white paper dersom nærmere vilkår er oppfylt, blant annet dersom tokens tilbys gratis.

Crypto assets som er unike og ikke ombyttelige (not fungible) er også fritatt fra plikten til å utstede whitepaper, jf. Art. 4 annet ledd bokstav c. Dermed vil distributører av digital kunst over NFT tokens i de fleste tilfeller være fritatt fra plikten til å utstede white paper.

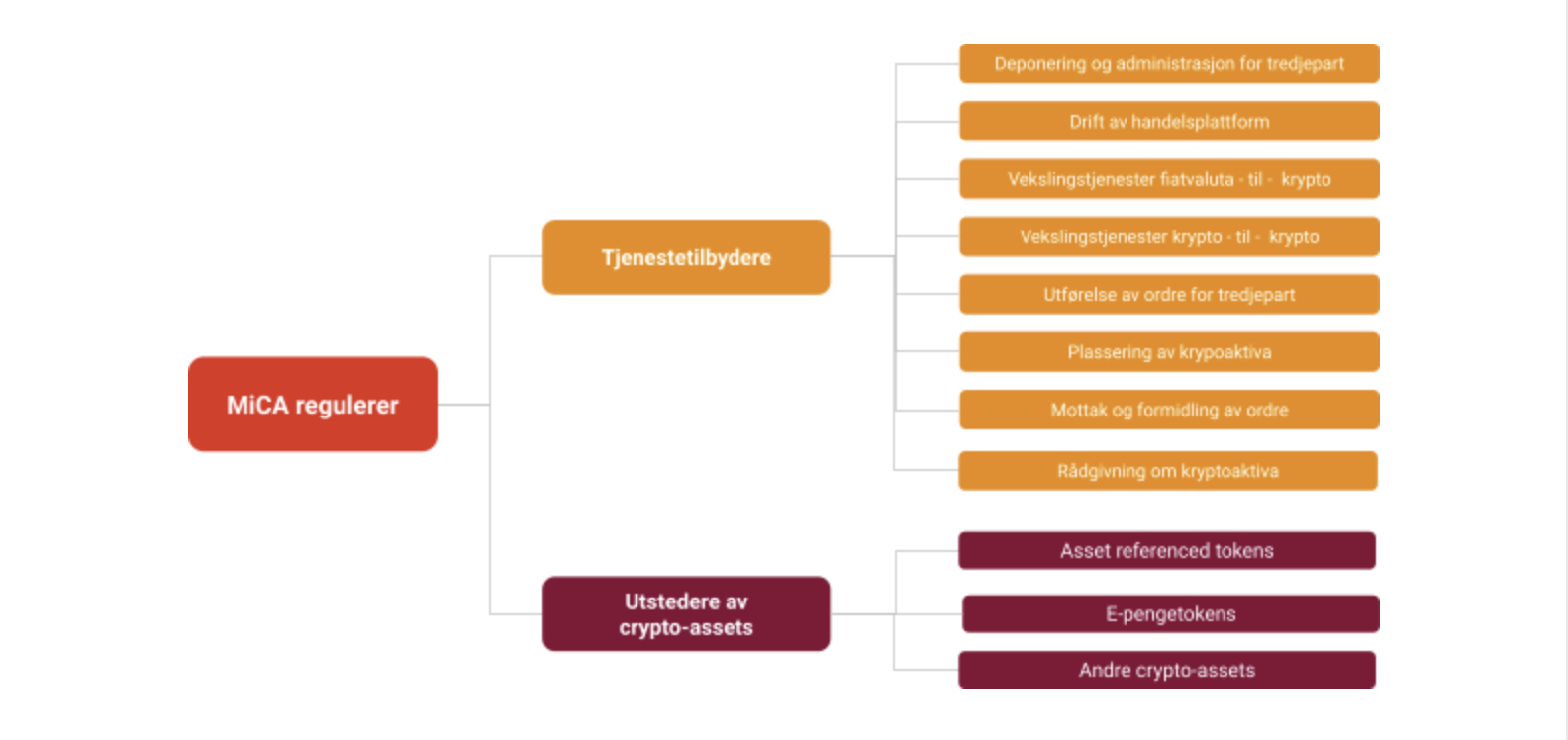

Tjenester som omfattes av MiCA

MiCA omfatter både utstedere av crypto assets og tilbydere av tilknyttede tjenester. I forslaget til regulering er crypto assets definert som en digital gjengivelse av verdi eller rettigheter, som kan overføres og lagres elektronisk ved hjelp av distributed ledger-teknologi (DLT) eller lignende teknologi.

MiCA utvider definisjonen av hva som utgjør en virtuell valuta tjenestetilbyder, jf art 3 (1) nr. 8. Definisjonen utvides både i forhold til hva som følger av hvitvaskingsregelverket og standardene til Financial Action Task Force (FATF). Forslaget vil dekke aktører og tjenester som i dag faller utenfor e-pengedirektivet og MiFID II.

I reguleringen har man tilstrebet teknologinøytralitet og dermed brukt tilsvarende metodikk og begrepsbruk som i reguleringen av tradisjonelle verdipapirer. En oversikt over reguleringen er gitt i figuren under.

Figur 1: Oversikt over regulerte tjenester og utstedere av crypto assets i MiCA

Konsesjon til å opptre som tjenestetilbyder

Bare juridiske personer som har registrert kontor i et av EU sine medlemsland og har fått konsesjon til å opptre enten som

- crypto assets tjenesteleverandør,

- kredittforetak eller

- finansieringsforetak

kan tilby tjenester knyttet til crypto assets.

Tillatelse i et medlemsland vil være gyldig innenfor samtlige medlemsland i EU. MiCA gir dermed de samme mulighetene for «passporting» som finansregelverket som gjelder for tradisjonelle finanstjenester.

MiCA åpner ikke for at utstedere og tjenestetilbydere etablert i tredjeland kan yte virksomhet i EUs medlemsstater.

Tjenestetilbydernes plikter

Det er stilt krav overfor tjenestetilbydere om god forretningsskikk, egenkapital og forsikring, organisasjon samt oppbevaring av crypto assets og pengemidler i kapittel 2 i MiCA.

Videre er det stilt organisatoriske krav jf. art 61. Disse omfatter krav til kontrollmekanismer og effektive prosedyrer til risikovurdering og styring, herunder krav om effektiv kontroll og sikkerhetsforanstaltninger, fortegnelse over alle crypto assets-tjenester, ordre og transaksjoner de har foretatt samt krav til systemer prosedyrer og overvåkning og påvisning av markedsmisbruk.

Det stilles videre krav til tjenestetilbydernes oppbevaring av kundenes crypto assets og pengemidler, klagebehandlingsprosedyre, forebygging av interessekonflikter med aksjonærer, kunder, ledere og ansatte og outsourcing jf. art. 63-66.

Hvordan bør markedsaktørene forberede seg på ny regulering?

Finansbransjen er strengt regulert og foretak som ønsker levere tjenester må ha fokus på og ressurser til å følge regelverket. MiCA er sterkt inspirert av gjeldende finansregulering. Innføringen av MiCA innebærer dermed at reguleringen blir mer teknologinøytral i den forstand at tjenestetilbydere og utstedere av crypto assets blir underlagt tilsvarende regulering som tradisjonelle finanstjenester. For noen aktører vil dette by på muligheter. For andre aktører vil det skape regulatoriske utfordringer.

Kommisjonen har uttalt at de forventer at EU vil ha et regulatorisk rammeverk for crypto assets på plass innen 2024.

For utstedere av tokens som ikke faller under definisjonene av asset referenced- eller e-pengetokens er det foreslått overgangsregler. Uansett om de faller inn under de foreslåtte overgangsreglene eller ikke bør alle som utsteder crypto assets allerede nå vurdere eventuelle tiltak som er nødvendig for å tilpasse seg det nye regelverket.

Det er også foreslått overgangsbestemmelser som innebærer at allerede etablerte kryptotjenesteleverandører vil kunne fortsette å tilby tjenester 18 måneder etter at regelverket har trådt i kraft, eller fram til de har fått ny tillatelse. For nye tjenesteaktører kan det allikevel være et poeng å tilpasse seg det foreslåtte regelverket allerede nå.

Advokatfirmaet PwC kan bistå med veiledning

Advokatfirmaet PwC har omfattende erfaring med bistand med etablering og søknadsprosesser for regulert virksomhet, også for selskaper som benytter eller vurderer å benytte blokkjedeteknologi og ulike typer crypto assets.

Med vårt internasjonale nettverk og tverrfaglig kompetanse på juss, teknologi og økonomi kan vi bistå til alle sider av virksomhetens behov knyttet til digitale verdiuttrykk. Les mer om våre finansjuridiske tjenester her.

Kontakt oss

Daniel Næsse

PwC | Advokat

Phone: +47 97 17 57 17

Email: daniel.naesse@pwc.com

![]()

Legg igjen en kommentar