‹ Tilbake til artikler

‹ Tilbake til artikler

Den globale banknæringen er i endring og store omveltninger som følge av det digitale skiftet er i anmarsj. I Skandinavia er man helt i front når det gjelder bruk av digitale flater i retail-segmentet.

Den globale banknæringen er i endring og store omveltninger som følge av det digitale skiftet er i anmarsj. I Skandinavia er man helt i front når det gjelder bruk av digitale flater i retail-segmentet.

PwC har gjennomført en global undersøkelse om utviklingen i banknæringen frem mot 2020. Undesøkelsen viser tydelig at bransjen ser massive endringer kommende;

- 96% er enig i at det skjer en fundamental endring

- 20% sier de er godt forberedt på den fundamentale endringen

- 54% tror det er de store bankene som vil stå igjen som vinnere

Denne artikkelen presenterer noen av hovedfunnene i undersøkelsen.

Sterke krefter endrer banknæringen

En rekke forhold, trender og teknologi påvirker næringen. I denne artikkelen begynner vi med å beskrive de store megatrendene for deretter å drille oss ned mot hva dette faktisk betyr for de enkelte bankaktørene.

Globale megatrender

En rekke fundamentale megatrender vil naturligvis også påvirke utviklingen innenfor bank/finansnæringen. De viktigste globale megatrendene er:

- Demografisk endringer

Eksplosiv befolkningsvekst i enkelte områder og nedgang i andre, bidrar til alt fra endringer i økonomisk makt til ressursknapphet og endringer i samfunnsnormer. Noen samfunn er raskt aldrende og andre unge og voksende. Dette vil skape endringer i størrelser på arbeidsstyrker og forbrukermarkeder.

- Rebalansering av økonomisk makt

Den globale økonomiske maktbalansen vil skifte fra dagens industriland til utviklingsland, og gi en betydelig innvirkning vekstmuligheter globalt, og dermed også på hvor selskap vil ønske å investere. En omstilling av global økonomi og næringsvirksomhet forvandler vekstland fra sentre for arbeidskraft og produksjon til forbrukerorienterte økonomier. Kapitalstrømmer justeres som følge av at disse landene blir eksportører av kapital, talent og innovasjon.

- Akselererende urbanisering

Urbaniseringen vil øke fra 50 % på nåværende tidspunkt til nær 60 % i 2030. Urban befolkning vokser raskest der hvor befolkningsveksten er høyest og der hvor den urbane andelen av befolkningen er relativt lav, som i deler av Afrika og Asia. Fortsatt utvikling av infrastruktur vil være nødvendig for å imøtekomme veksten, samt legge et grunnlag for fremtidig utvidelse.

- Klimaendringer og ressursmangel

Knapphet på ressurser og virkningen av klimaendringene er av økende økonomisk bekymring. Etterspørselen etter energi og vann er ventet å øke med henholdsvis 50 og 40 prosent innen 2030. Økning i ekstremvær og stigende havnivå, vil gjøre det vanskeligere å dyrke avlinger, holde dyr og fange fisk på samme måte og på samme steder som vi har gjort tidligere.

- Teknologiske gjennombrudd

Nye næringer blir skapt, noe som får innvirkning på størrelsen og formen på verdens produksjon, samt på høyteknologiske sektorer og –selskaper. Forsknings- og utviklingsgjennombrudd innenfor en rekke områder, fra nanoteknologi til robotikk, åpner opp for nye investeringsmuligheter globalt. Utviklingen på tvers av teknologier vil være gjensidig forsterkende.

Subtrender som påvirker bankhverdagen i Norge

Det er rekke relevante trender og drivere som vil være med på å påvirke utviklingen i bank- og finansnæringen. Under har vi nevnt noen av de viktigste:

- Mobilitet og «wearables»[1] blir stadig mer utbredt. Tjenesteleverandører har begynt å utvikle tjenester for mobil før web. Med «wearables» og tingenes internett åpner det seg store muligheter for nye tjenester og forretningsmodeller.

- Demografisk utvikling vil gi endrede kundebehov. Markedet for formuesforvaltning vil vokse mens kreditt og konsum som tidligere har hatt frisk vekst vil kunne stå mer stille. På samme tid kan bestemor nå ha god kompetanse på digitale flater, og alder er ikke lenger er en indikator på teknisk kompetanse.

- Tilgjengelighet og lynrask behandling skaper nye forventninger til betalingsformidling, oppgjør og clearing. Utviklingen i fysiske verdikjeder med selskaper som Amazon som tilbyr «same day delivery» har skapt økte forventninger til hurtighet i finansielle verdikjeder.

- Big data og lærende maskiner, fremveksten av nye datakilder, nye typer data og store datavolumer. Hardware- og sensorteknologi skaper nye muligheter for datafangst. Mer avansert teknologi for søk, tolkning av tekst og evolusjonære algoritmer gjør det mulig å integrere og verdiøke data og informasjon på en ny måte.

- Digitale økosystem skaper nye interaksjonsarenaer med både eksisterende og potensielle kunder. I tillegg vil bruk av avanserte analyse- og søkeverktøy innen sosiale medier kunne avdekke kunders og potensielle kunders behov for banktjenester.

- Økte regulatoriske krav. Det regulatoriske landskapet utfordrer dagens bankstruktur og påvirker bankenes forretningsmodell.

- Økt konkurranse fra nye markedsaktører med nye teknologiske løsninger (Fin Tech[2])

- Det forventes at kundenes lojalitet overfor bankene vil reduseres som følge av holdningsendringer i samfunnet og regulators fokus på å fjerne hindre for bytte av bankforbindelser

God anvendelse av teknologi er nøkkelen for å bli en aktør med topp kundeopplevelse og høy effektivitet!

Teknologi er en hurtig pådriver for endring innenfor bransjen:

- Fase 1 (pågår): optimere eksisterende produkter og tjenester

- Fase 2 (pågår): dataanalyse og mer målrettet kundetilbud og tjenester

- Fase 3 (kommer): utvikle sofistikerte profiler på hver av kundene (effektiv utnyttelse av big data)

Spådommer:

- Konkurranserekkevidde avgjøres av teknologi, regulatoriske grenser og markedsføringsbudsjetter

- Hver bank vil bli en direkte bank – tradisjonelle bankfilialer er ikke lenger nødvendig

- Biometri (fingeravtrykk m.m.) vil bli vanlig i transaksjonsautorisering

- For å overleve må banker ha produkter som individuelt sett er lønnsomme

- Fokus på kundeservice og risikohåndtering

Fremtidens kunde

Undersøkelsen gir signaler om hvordan morgendagens kunder ser ut:

- I fremtiden er alle kunder digitale kunder

- De ignorerer tradisjonelle grenser og eksperimenterer

- De er dynamiske personligheter og skifter smak etter anledning

- De har sterk merkelojalitet hvor de føler tilhørighet

- De tar beslutninger raskere

- Digitale flater må balanseres med menneskelig kontakt. Kundene ønsker fortsatt å snakke med banken, gjennom digitale kanaler eller i bankkontor

Fakta og trender:

- Aktive brukere av digitale flater er oftere i kontakt med kundesenter i bank

- 60 % av gode kundeopplevelser kommer på grunn av gode medarbeidere

- Internasjonalt flyttes mer beslutningsmyndighet over på den enkelte ansatte

- For å optimere distribusjon må bankansatte ha inngående kjennskap til bruk av digitale flater

Dette medfører at bankene som vil vinne kampen om kundene må fokusere på følgende:

- Individuelt kundefokus

- Dynamisk kundeengasjement

- Kundeerfaring som merkevare

- Ansatte som talspersoner

- Teknologi tilpasset kunden

- Smidig tjenesteleveranse

- Kontinuerlig innovasjon

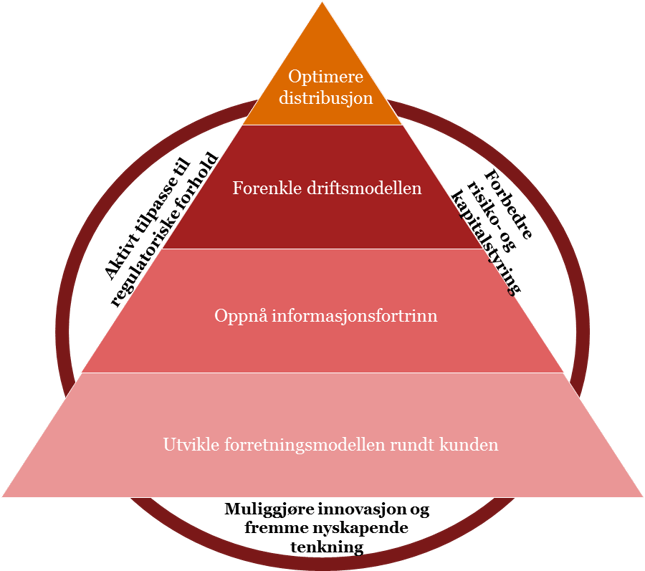

Kritiske suksessfaktorer

For å vinne kampen om kundene må bankene jobbe aktivt med både operasjonalisering, teknologi og kultur. Dette er fremstilt i modellen under.

Evolusjon eller revolusjon?

- Mange av faktorene er tilstede i dag, slik at man vanskelig kan hevde at dette er en revolusjon. Samtidig endrer bankene seg langsomt.

- Hvis en aktør klarer å tilpasse seg samtlige forhold og gjøre hensiktsmessige endringer i tråd med de identifiserte kritiske suksessfaktorene, tror vi resultatet av dette kan være med å revolusjonere kundebehandling og kostnadsbildet i bransjen.

- Bankene bør forberede seg på revolusjon og starte endringsprosessen, steg for steg.

Lyst til å lese mer?

For ytterligere informasjon om forventet utvikling i bransjen henvises det til vår internasjonale undersøkelse Retail Banking 2020.

Lyst til lære mer eller diskutere?

Ta kontakt med artikkelforfatteren Henrik Flygind

(henrik.flygind@pwc.com, tlf 952 60 050)

eller Rune Strømsnes (rune.stromsnes@pwc.com, tlf 952 61 293).

[1] https://en.wikipedia.org/wiki/Wearable_computer

[2] https://en.wikipedia.org/wiki/Financial_technology

Legg igjen en kommentar