‹ Tilbake til artikler

‹ Tilbake til artikler

Innføring av SAF-T i Norge har vært en “snakkis” den siste tiden. Vi har sett artikler i både DN og tett oppfølging fra Regnskap Norge. I tillegg er det mange som tilbyr å hjelpe selskaper med å bli SAF-T compliant før fristen. Vi opplever stadig spørsmål både om når kravet til rapportering på SAF-T vil inntre og ikke minst hva det betyr for den enkelte virksomhet. Vårt råd til dere er: “don’t panic”. Kravet til å rapportere på SAF-T formatet er minst utsatt til 1. januar 2019.

Hva er SAF-T?

SAF-T er en forkortelse for “Standard Audit File - Tax” og bygger på en OECD mal. Det er flere land i europa som har innført en form for SAF-T rapportering. Et fellestrekk for disse ordningene er at de er lite standardiserte ved at ingen av dem er like.

I forbindelse med digitalisering og automatisering av kontroller vil skattemyndighetene be om at regnskapsopplysninger blir innrapportert elektronisk på et gitt format. I første omgang er dette begrenset til at skattemyndighetene ved en kontroll vil kunne be om at regnskapet (hovedbok, kunde- og leverandørreskontro) leveres i et xml. format til skatteetaten. Leveringen skal skje via Altinn.

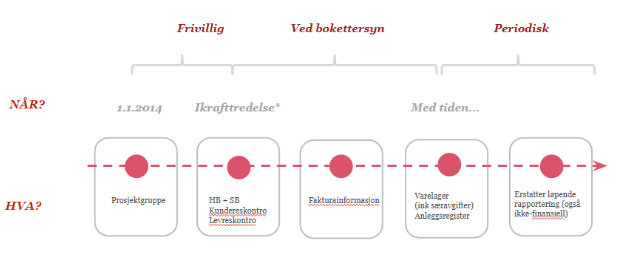

I første omgang vil kravet til rapportering i xml. formatet være begrenset til merverdiavgiftskontroller. Omfanget av hva som leveres og når det leveres vil utvides med tiden og er illustrert nedenfor:

SAF-T rapportering tidligst obligatorisk fra 1. januar 2019?

Forslaget til forskrift som ble sendt på høring i 2016 la opp til en ikraftredelse fra 1. januar 2017. Foreløpig er forskriften ikke vedtatt og det er usikkert om den vil tre i kraft 1. januar 2018 eller 2019. Forslaget ligger fortsatt til behandling i Finansdepartementet og det er uklart når arbeidet ferdigstilles.

Skattedirektoratet har overfor Fianansdepartementet foreslått at de bokføringspliktige gis minst ett års tid til å implementere kravene etter at forskriften eventuelt er endret. Dersom forskriften endres før årsskiftet, vil det da bli en pliktig innføring fra 1. januar 2019. Inntil det foreligger en beslutning fra Finansdepartementet vil ordningen være frivillig.

Fordeler og ulemper med SAF-T rapportering

Et av formålene med SAF-T formatet er å etablere en standardisert mal for utveksling av regnskapsinformasjon mellom selskaper og andre interessenter. SAF-T vil også kunne gjøre prosessen med å bytte regnskapssystem enklere.

For skatteetaten innebærer rapportering via SAF-T muligheter til å automatisere kontroller. Det vil igjen innebære at det kan bli langt flere kontroller av avgiftspliktige. Etter vårt syn bør selskapene derfor utføre mer automatiserte kontroller med sitt regnskap selv. Dette for å unngå unødvendig etterberegning ved kontroller. Når skattemyndighetene kommer på merverdiavgiftskontroll bør de mest elementære avvik allerede være håndtert.

For revisor vil det også være en fordel å kunne ta ut regnskapsdata på et standardisert format. Dette vil forenkle revisors mulighet til å gjøre standardiserte analyser. Noe som vil gi verdi som revisjonsbevis, men ikke minst være gjenstand for verdi for revisjonskunden.

Hva er viktig å huske på?

I utgangspunktet har skatteetaten sett for seg at systemleverandørene sørger for at regnskapssystemene er i stand til å levere informasjon i et xml.format. Det som er viktig å merke seg er at dette er først og fremst et krav til systemleverandørene. Dvs. de må legge til rette for SAF-T. De som eventuelt kan ha utfordringer med å være i samsvar er de selskapene som er døtre av internasjonale foretak eller har egenutviklede systemer. Her må det skreddersøm til for å sikre compliance, men vi vil fortsatt si “don’t panic”.

Kravet om å kunne levere inn regnskapsinformasjon på SAF-T-format gjelder i første omgang bare ved bokettersyn og bare for perioden etter ikraftsettelse. I tillegg har vi gjennom dialog med skatteetaten fått bekreftet at det vil være compliant å kunne produsere regnskapsinformasjonen på SAF-T-format i rimelig tid etter varsel om bokettersyn. Det er også flere uklarheter i høringen. F.eks. detaljeringsnivå innenfor bank/finansforetak og telecom. Etter vårt syn, bør skatteetaten klargjøre dette før kravet iverkesettes. Det kan også være hensiktsmessig at de fleste avklaringer er gjort de bokføringspliktige investerer store summer i skreddersydde SAF-T-løsninger.

Legg igjen en kommentar