‹ Tilbake til artikler

‹ Tilbake til artikler

For å dele innsikt med kundene våre er det viktig for oss å forstå hva som er ledende praksis innenfor økonomistyring. Vi gjennomfører derfor benchmarkundersøkelser for å kartlegge hva som kjennetegner de beste økonomifunksjonene, og hva som skal til for å bygge et hensiktsmessig styringssystem, gode økonomiske analyser og pålitelig rapportering.

Vi har sett nærmere på hva som kjennetegner økonomifunksjoner som har gode og effektive prosesser for konsolidering. De beste selskapene i undersøkelsen har en rapporteringstid på 5-6 dager. Hvordan klarer de dette i tillegg til å holde kvaliteten på et høyt nivå?

Selskaper som lykkes i et stadig skiftende marked evner å tilpasse seg raskt til nye forhold og forbedrer sine forretningsprosesser kontinuerlig. Konsolideringsprosessen er intet unntak.

Konsolidering kan man definere ganske enkelt som å slå sammen regnskapene til morselskapet og datterselskapene med det formål å vise konsernets stilling som én økonomisk enhet. Selve utførelsen av konsolideringen er ikke nødvendigvis helt rett frem. Datterselskap og morselskap skal ferdigstille sine lokale regnskaper for innrapportering til konsern, og når de har rapportert til konsolidert nivå skal det, foruten eliminering av internhandel, legges inn ulike elimineringer relatert til aksjer i datterselskaper, egenkapital, merverdier ved kjøp av selskaper, salg av selskaper, minoritetsinteresser og eventuelle andre elimineringer og justeringer. De fleste av disse elementene vil også ha en valutaside hvis de er i annen valuta enn rapporteringsvalutaen, noe som kan komplisere konsolideringen. Dette er en omstendelig og viktig prosess der fallgruvene og utfordringene er mange.

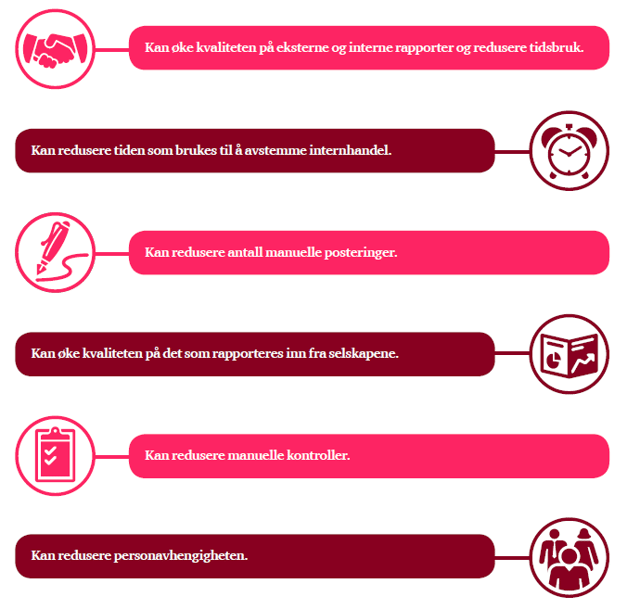

Hvilke gevinster vil økonomifunksjonene kunne få av en effektiv og nøyaktig konsolidering og rapportering?

Selskapene kan:

Hvordan klarer de så å oppnå disse gevinstene?

Det viktigste grepet et selskap kan gjøre for å effektivisere konsolideringsprosessen er å automatisere prosesser i størst mulig grad. Dersom selskapet har et eksisterende konsolideringsverktøy som tar høyde for selskapets kompleksitet i rapporteringen, vil det være viktig å utnytte mulighetene som ligger i systemet fullt ut, og leverandør av systemet vil kunne være behjelpelige med å dette.

Andre enkle tiltak kan være:

- Bruk av eksisterende avviksmoduler i systemene slik at selskaper i konsernet selv kan avstemme avviksrapporter på internhandel før de innrapporterer til konsernet.

- Standardisering av analyser, dokumentasjon og arbeidspapirer, samt dokumentasjon av fremgangsmåten.

- Implementering av e-faktura kan effektivisere internhandelsavstemming.

- Forbedring av selskapets internkontroll vil kunne gi en mer effektiv rapportering.

- Implementere et Disclosure Management-system for raskere og enklere utarbeidelse av eksterne og interne rapporter.

- Tids- og kvalitetsovervåkning av innrapporterende enheter.

Flere detaljer finner du i rapporten fra konsolideringsbenchmarken.

Legg igjen en kommentar