‹ Tilbake til artikler

‹ Tilbake til artikler

Finansdepartementet har varslet at den såkalte “bankpakken” vil innføres i Norge fra 1. Juni 2022. Pakken inneholder en rekke endringer i EUs soliditets- og likviditetskrav (CRR 2/ CRD V) og EUs krisehåndteringsregelverk for banker (BRRD). Her gir vi en kort oppsummering av de viktigste endringene.

PwC holdt november 2020 et webinar der vi gikk gjennom bankpakken i detalj, og så også på fremtidig CRR3 regelverk som er foreslått innført 1.1.2025 i EU. Denne er fortsatt svært aktuell og opptak ligger fortsatt tilgjengelig på våre nettsider.

Forbedret SMB rabatt

SMB rabatten utvides til å dekke større låneengasjement. Dette vil føre til betydelig forbedring av kapitaldekningen, særlig i mindre banker.

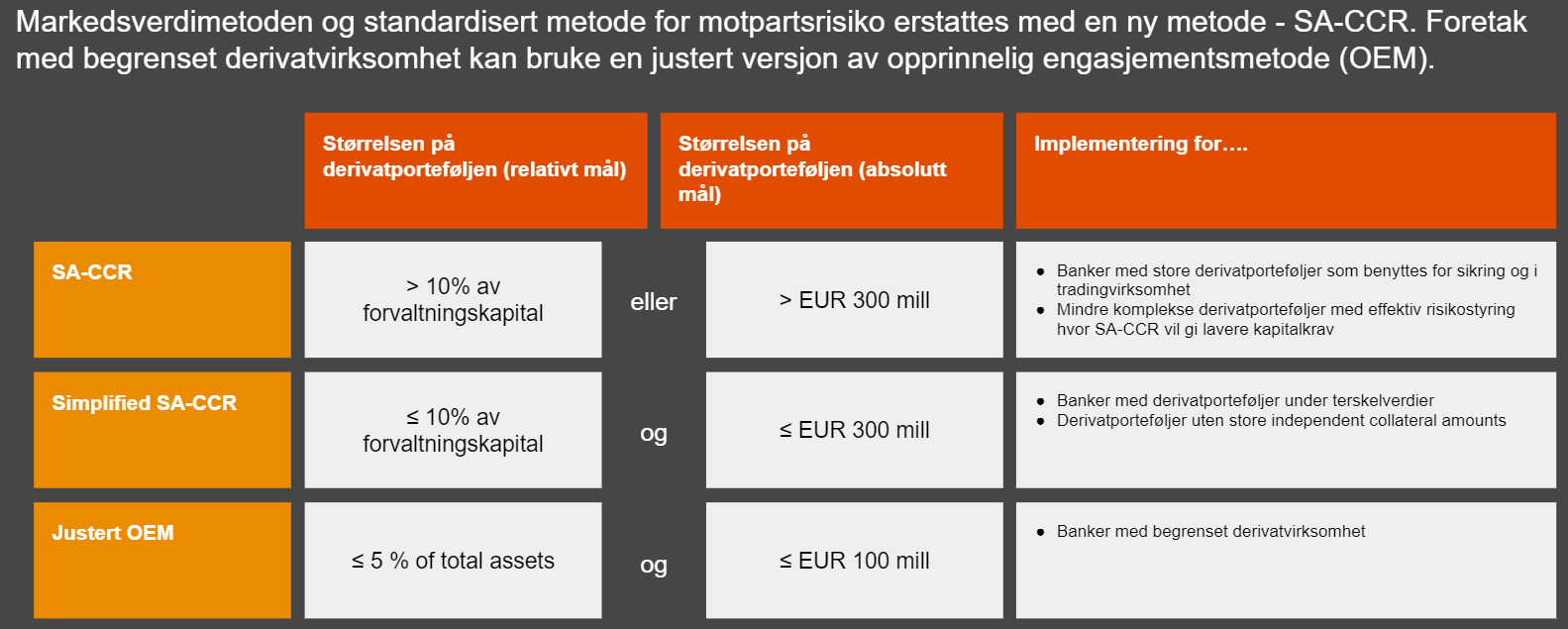

Ny metode for motpartsrisiko

Eksisterende metoder for beregning av engasjementsbeløp for derivater blir erstattet med nye metoder. I tabellen under vises terskelverdier for når de ulike metodene må benyttes. Større foretak som aktivt bruker derivater i sikring og markedsaktiviteter vil som regel bli underlagt full SA-CCR metode, som er relativt kompleks og krever god kontroll på datafangst. Banker med mindre derivatporteføljer vil kunne benytte forenklet SA-CCR eller en ny opprinnelig engasjementsmetodemetodene, men det kan være verdt å undersøke om det er verdt å bruke mer komplekse metoder siden de kan gi et lavere kapitalkrav.

PwC har utviklet modeller der man raskt kan simulere på kapitalkrav under de ulike metodene som grunnlag for beslutning om hvilken metode man skal velge.

Krav til NSFR

Det innføres krav om at NSFR skal være over 100 % på alle rapporteringsnivå. CRR2 fastsetter nye vekter for aktiva- og passivaposter, og poster utenom balansen. De fleste foretak rapporterer allerede høyere verdier slik at dette har begrenset konsekvens. Nye krav til NSFR innebærer også endringer i rapporteringsskjema (Annex 12), og noe tilpasning i rapporteringsrutiner for banker.

Uvektet kjernekapitalandel

CRR stiller minstekrav til uvektet kjernekapitalandel på 3 prosent og ingen bufferkrav. Den særnorske bufferen på 2 % for banker blir dermed fjernet (§8 i CRR/CRD IV forskriften oppheves). Finanstilsynet vil imidlertid ha mulighet til å fastsette uvektede krav utover minstekravet i Pilar 2.

Store engasjementer

Kapitalmålet for utmåling av store engasjementer strammes inn og endres fra ansvarlig kapital til kjernekapital. Merk også at grensen for 10 %-vekting av obligasjoner med fortrinnsrett i beregning av store engasjementer endres til 250 % av kjernekapital.

Endringer i rapporteringskrav fra 30.6 (COREP, FINREP)

Sammen med innføringen av bankpakken vil foretakene nå rapportere iht rapporteringstaksonomi v3.1. Som medfører vesentlige endringer i rapporteringsformat og opplysninger som skal rapporteres.

Nye Pilar 3 krav

De nye Pilar 3 kravene er ment å være mer proporsjonal med størrelsen på foretaket og hvorvidt den har børsnoterte verdipapirer. Første steg vil derfor være å identifisere hvilken kategori man blir klassifisert som i henhold til tabellen under, og forstå hvilke krav det medfører.

Det er utarbeidet standardiserte Excel-skjemaer alle selskap skal rapportere, avhengig av klasssifisering, IRB-metode m.v. kan det være over 50 skjemaer som skal rapporteres. Den gode nyheten er at de fleste skjemaene kan automatiseres ved hjelp av mapping-tabeller mot opplysninger som allerede rapporteres i COREP (Kapital, LCR, NSFR, ALMM m.fl.) og FINREP.

Første rapportering etter nye Pilar 3 krav vil være 30.6.2022, men det er kun et begrenset utvalg opplysninger som skal offentliggjøres på dette tidspunktet. Første fullstendige rapportering vil være per 31.12.2022 og opplysningene skal offentliggjøres samtidig med årsrapporten.

PwC kan bistå banker med kartlegging av nye rapporteringskrav i Pilar 3 og automatisering av rapporteringsrutiner. Ta gjerne kontakt med oss dersom du ønsker mer informasjon om våre rapporteringsverktøy.

Legg igjen en kommentar