‹ Tilbake til artikler

‹ Tilbake til artikler

Nyheten om at Norges største finanskonsern vil kjøpe banken med de mest fornøyde kundene har skapt stor oppsikt. Hvordan vil Konkurransetilsynet håndtere oppkjøpet? Kan de forby et salg? Mens vi venter i spenning, har PwCs ekspert på konkurranserett gitt sitt syn på saken.

15. april kom nyheten om at DNB ønsker å kjøpe opp Sbanken. Et oppkjøp som ifølge børsmeldingen vil øke DNBs markedsandel innen boliglån i Norge med tre prosentpoeng. I tillegg vil Sbanken ta med seg flere sparekonto-kunder, som er et vekstområde for DNB.

Det er også forventet at sammenslåingen vil gi effektivitetsgevinster, blant annet knyttet til kravene til egenkapital bak hvert boliglån. I dag ligger de såkalte risikovektene for boliglån i Sbanken på 35 prosent, mens de samme boliglånene i DNB vekter 20 prosent. Sbankens kapitalkostnader knyttet til hvert enkelt lån vil dermed reduseres hvis bankene slår seg sammen. En annen effektivitetsgevinst er at kunder av DNB vil få fordeler av Sbankens teknologiske løsninger, som i EPSI sin bankstudie blir omtalt som enkle og velfungerende.

Det er mye å hente for bankene som slår seg sammen. Men er det helt uproblematisk for forbrukerne og resten av bransjen at Norges største finanskonsern kjøper utfordrerbanken som ifølge EPSI Rating Group har de mest fornøyde kundene? Ifølge analytikere er det et hinder på veien til fusjon: transaksjonen må godkjennes av Konkurransetilsynet.

Hva vil tilsynet vurdere?

Konkurransedirektør Lars Sørgard har uttalt til DN at særlig tre ting vil være viktig for å vurdere konkurransepresset mellom DNB og Sbanken; hvorvidt Sbanken er en «prispresser», konkurransemessig overlapp mellom bankene som slår seg sammen og om foretakssammenslutningen gir effektivitetsgevinster som kommer forbrukerne til gode.

Dagen før uttalte Gjermund Nese, som leder Konkurransetilsynets markedsavdeling for finans og kommunikasjon i E24, på generelt grunnlag at «i bankmarkedet er det naturlig å gjøre en vurdering på om det kan bli høyere renter». Derfor er det grunn til å tro at tilsynet vil vurdere om boliglånskundene til DNB og Sbanken vil tape på foretakssammenslutningen fordi de må betale høyere renter enn det de ville ha gjort i en alternativsituasjon hvor Sbanken fortsetter å eksistere som egen virksomhet.

La oss ta en nærmere titt på de ulike aspektene i tilsynets vurdering; om oppkjøpet fjerner en «prispresser», om det er konkurransemessig overlapp mellom DNB og Sbanken og om foretakssammenslutningen vil gi effektivitetsgevinster som kommer forbrukerne til gode.

Er Sbanken en «prispresser»?

Bedrifter som ikke har markedsmakt alene, tjener aller mest ved å samordne seg med konkurrenter om pris og andre konkurranseparametere. Eksplisitt samarbeid hvor konkurrenter har direkte kontakt er forbudt. I tilfeller hvor konkurrenter møtes mange ganger i markedet og får formidlet sin strategi til hverandre kan de samordne seg med konkurrenter uten direkte kontakt. En slik samordning som kalles stilltiende samarbeid, er lovlig.

Ettersom stilltiende samarbeid ikke er ulovlig, men begrenser konkurransen er Konkurransetilsynet opptatt av om foretakssammenslutninger øker sannsynligheten for stilltiende samarbeid.

Et eksempel på et tilfelle hvor en foretakssammenslutning kan gi økt sannsynligheten for stilltiende samarbeid er oppkjøp av en liten markedsaktør med aggressiv prisstrategi. Ved å fjerne en slik «prispresser» fra markedet kan det bli enklere for de gjenværende konkurrentene å koordinerte seg.

Dersom markedsaktørene allerede har et stilltiende samarbeid, kan et oppkjøp av en «prispresser» skade konkurransen ved å gjøre koordineringen mellom konkurrentene mer stabil eller effektiv.

I en rapport fra 2015 vurderte Konkurransetilsynet koordinering mellom bankene i boliglånsmarkedet. Tilsynets vurdering var den gang at konkurransen i boliglånsmarkedet var sårbar for at bankene kunne samordne sine renter. I etterkant har tilsynet gjentatte ganger pekt på at signalisering av boliglånsrenter mellom bankene kan være et problem for konkurransen.

På den annen side har det blitt etablert flere nye digitale banker de siste årene. Et eksempel er den heldigitale banken Bank Norwegian, som har trukket veksler på nettverkseffekter fra luftfart. Det at det er god tilvekst av aktører til bankmarkedet gjør det mindre sannsynlig at konkurrentene vil være i stand til å koordinere seg og lykkes med et stilltiende samarbeid.

Etter vår vurdering er det en viss sannsynlighet for at Konkurransetilsynet vil konkludere med at det er stilltiende samarbeid mellom bankene i dag når det gjelder boligrenten. Dette er imidlertid ikke tilstrekkelig for at tilsynet kan gripe inn overfor oppkjøpet. Tilsynet må også vise at Sbanken er en «prispresser» som gjør en eventuell koordineringen mellom konkurrentene i boliglånsmarkedet mindre stabil eller effektiv. Innenfor fondsforvaltning har Sbanken hatt «prispresser» rolle, når det gjelder boliglån er det mer usikkert i hvilken grad Sbanken har bidratt til lavere boliglånsrenter. Enda mer usikkert er det om Sbanken vil få en slik rolle i tiden som kommer, sett i lys av at flere digitale lavprisbanker har kommet til de senere årene.

Vil konkurransemessig overlapp gi insentiver til å øke boligrenten?

Et annet forhold konkurransetilsynet vil se på for å vurdere virkningen av foretakssammenslutningen er konkurransemessig overlapp. Noe forenklet kan man si at det er høy konkurransemessig overlapp mellom bankene hvis mange av Sbankens kunder har DNB som sitt andrevalg og omvendt. Høy konkurransemessig overlapp mellom Sbanken og DNB, kan gi det sammenslåtte foretaket insentiv til å øke boligrenten hos en av bankene eller begge.

En bank vil normalt miste kunder når den øker boliglånsrenten i et marked med konkurranse. De kundene som forlater banken som foretar renteøkningen vil da gå til den banken som er deres andrevalg. I vårt tilfelle tilsier markedsandelene til DNB og Sbanken at DNB (24 %) sannsynligvis appellerer til flere lånekunder enn Sbanken (3 %). Markedsandeler gir derfor grunn til å tro at en stor andel av Sbankens kunder har DNB som andrevalg, mens kun en liten andel av DNB sine kunder har Sbanken som andrevalg.

Hvis mange av Sbankens kunder har DNB som andrevalg vil en stor andel av det kundetapet som Sbanken blir påført ved en renteøkning fanges opp av DNB. En rentehevning som ikke var lønnsom for Sbanken før foretakssammenslutningen vil dermed kunne være lønnsom for det sammenslåtte foretaket fordi det som eier av DNB fanger opp mange av de kundene Sbanken taper.

Etter samme tankegang er det grunn til å tro at det sammenslåtte foretaket har vesentlig mindre insentiver til å heve renten på boliglån hos DNB, siden det er sannsynlig at kun en liten andel av DNB sine kunder har Sbanken som andrevalg.

Vil oppkjøpet gi fordeler for forbrukerne?

Formålet med konkurranselovgivningen er å ivareta forbrukervelferden, jf. konkurranselovens § 1. Selv om Konkurransetilsynet skulle finne at foretakssammenslutningen hindrer effektiv konkurranse skal den derfor likevel ikke forbys hvis den fører til effektivitetsgevinster som kommer kundene til gode, og disse gevinstene oppveier tapet kundene vil kunne bli påført som en følge av redusert konkurranse.

Det framgår av media og børsmeldingen at foretakssammenslutningen vil gi effektivitetsgevinster som kommer både DNB og Sbankens kunder til gode. Disse vil kunne veie opp for en eventuell økning av boliglånsrenten for Sbanken.

Siden det vil være klart størst insentiver til å heve renten for Sbankens kunder og man forventer effektivitetsgevinster som kommer både kundene til Sbanken og DNB til gode er det tvilsomt om konkurransemessig overlapp alene kan begrunne inngrep. En fordel som kommer 27 prosent av kundene i det samlede norske boliglånsmarkedet til gode vil fort kunne veie opp for det tapet som Sbankens kunder blir påført i form av høyere renter. Den konkurransemessige overlappen mellom DNB og Sbanken må derfor være høy for at den alene skal gi Konkurransetilsynet inngrepsgrunnlag.

Er det tiltak som kan avhjelpe eventuelle konkurranseskadelige virkninger?

Dersom Konkurransetilsynet griper inn mot et oppkjøp, så kan de enten forby oppkjøpet eller godta det med såkalt avhjelpende tiltak. De fleste foretakssammenslutninger hvor Konkurransetilsynet har grepet inn de siste årene har blitt godkjent med ulike avhjelpende tiltak.

Avhjelpende tiltak er tiltak som skal avhjelpe de konkurranseproblemene som oppkjøpet ville ha ført til, dersom det hadde blitt gjennomført som opprinnelig planlagt. Det går et skille mellom atferdsmessige- og strukturelle tiltak. Atferdsmessige tiltak legger begrensinger på hva den sammenslåtte enheten kan gjøre etter oppkjøp. Strukturelle tiltak – som er ansett å være klart mer effektive – vil typisk påby det sammenslåtte selskapet å selge enkelte deler av virksomheten.

I de senere årene har Konkurransetilsynet godkjent strukturelle avhjelpende tiltak som oftest salg av deler av virksomheten, i flere foretakssammenslutninger. For eksempel godkjente tilsynet at fusjonene mellom IT- og programvareleverandørene Tieto Oyj og EVRY ASA (V2019-23) og alarmleverandørene Sector Alarm Group AS og Nokas AS (V2019-17) ble gjennomført med strukturelle avhjelpende tiltak. Et eksempel på at tilsynet har avslått strukturelle avhjelpende tiltak er fusjonen mellom Peppes Pizza og Dolly Dimple’s ( V2016-6). Det er mer sjeldent at tilsynet har godkjent fremlagte atferdsmessige avhjelpende tiltak. For eksempel ble fremlagte atferdsmessige tiltak avvist i foretakssammenslutningen mellom leverandørene av offshore innkvarteringstjenester Prosafe SE og Floatel International Limited (V2019-22). Foretakssammenslutningen mellom Vipps AS, BankAxept AS og BankID Norge AS ble imidlertid godkjent på vilkår om at det ble gjennomført atferdsmessige avhjelpende tiltak.

Når vet vi svaret?

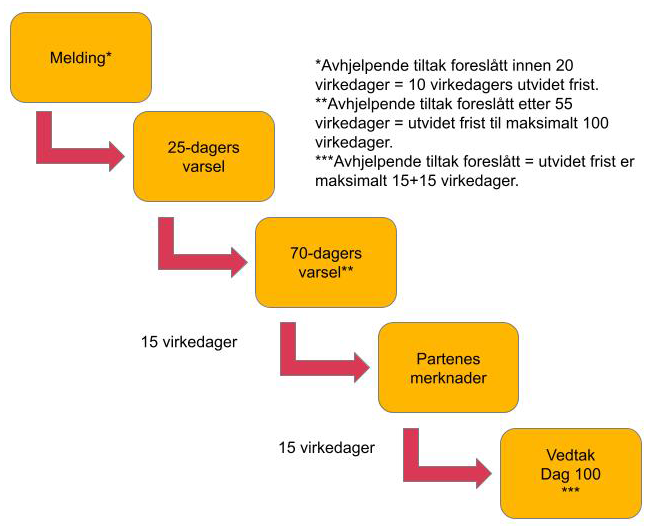

Det er forbudt å gjennomføre fusjoner og oppkjøp som er meldepliktige etter konkurranseloven, før Konkurransetilsynet har behandlet saken. Tilsynet må innen 25 virkedager fra meldingen er mottatt, varsle at vedtak kan bli aktuelt. Etter det vi kjenner til er det ennå ikke levert inn melding til Konkurransetilsynet.

I utgangspunktet har Konkurransetilsynet 100 virkedager til rådighet for å behandle en foretakssammenslutning. Prosessen kan ta litt lengre tid i tilfeller hvor det blir fremmet avhjelpende tiltak. Figuren under gir en oversikt over tilsynets saksbehandlingsprosess.

Figur: Konkurransetilsynets saksbehandlingsprosess

Konkurransedirektør Lars Sørgard har uttalt at tilsynet kommer til å se grundig på oppkjøpet siden det er en sak med et mulig konkurranseproblem og de bekymrer seg for mulig konkurranseskade. Vi forventer dermed at saken først avsluttes sent på høsten.

I mellomtiden er det bare å smøre seg med tålmodighet.

Legg igjen en kommentar