‹ Tilbake til artikler

‹ Tilbake til artikler

Kryptoaktiva er digitale eiendeler basert på blokkjedeteknologi. De fleste kryptoaktiva er i dag uregulert.

Målsetningen med MiCA (Regulation on markets in crypto-assets) er å lage et harmonisert regelverk for EØS-området, som gir rettssikkerhet for forbrukere og investorer, samtidig som det fremmer innovasjon, markedets integritet og finansiell stabilitet.

Helt overordnet kan man si at MiCA regulerer to kategorier foretak, tilbydere av kryptotjenester og utstedere av kryptoaktiva (crypto assets). Dette blogginnlegget gir en beskrivelse av reguleringen av utstedere av kryptoaktiva.

Her finner du et blogginnlegg om reguleringen av tilbydere av kryptotjenester.

MiCA-forordningen er vedtatt

16. mai godkjente Rådet for den europeiske union, MiCA forordningen.Medlemsstatene i EU må gjennomføre nasjonal regulering basert på direktivet, som utstedere av kryptoaktiva må forholde seg til. Finansdepartementet vil vurdere gjennomføring av direktivet i Norge.

Bakgrunnen for regelverket er at utbredelsen av kryptovalutaer, kryptoaktiva og tilhørende digitale finanstjenester gjør det nødvendig med regulering som kan ivareta og balansere hensynene til innovasjon, finansiell stabilitet og beskyttelse av investorer og forbrukere.

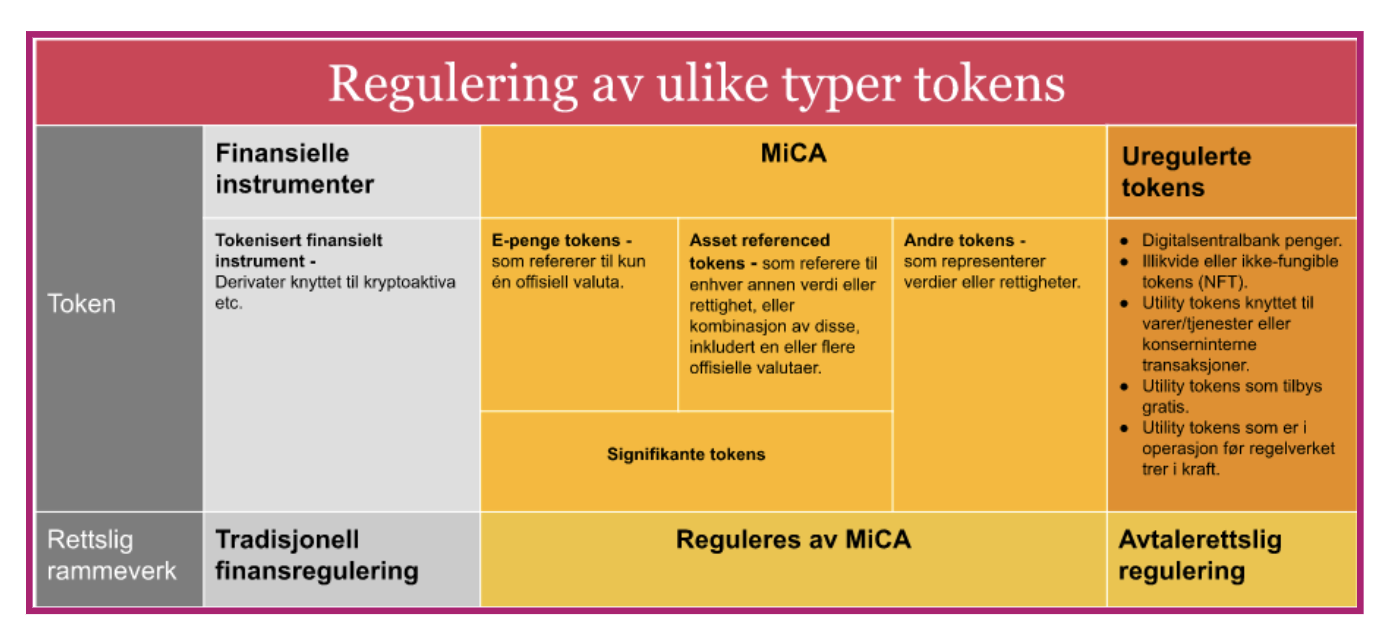

Klassifisering av tokens

MiCA regulerer i utgangspunktet alle “kryptoaktiva”, jf. Art. 3 (1) nr 2. Med kryptoaktiva forståes:

“all representations of value or rights that may be transferred and stored electronically, using distributed ledger and similar technology”.

Utstedelse av tokens som representerer en verdi eller rettighet (typisk utstedt i en smartkontrakt) er regulert i MiCA. Det skilles mellom tre kategorier tokens som er gjenstand for ulik regulering på bakgrunn av deres iboende risiko.

For det første har MiCA særskilt regulering for e-penge tokens (e-money tokens), som i forordningen er definert som:

“..type of crypto-asset that purports to maintain a stable value by referencing to the value of one official currency;”

E-penge tokens vil typisk omfatte tokens som refererer til en enkelt valuta som er lovlig betalingsmiddel. For å redusere muligheten for å utnytte smutthull i regelverket, skal bestemmelsen tolkes utvidende.

For det andre er det særskilt regulering for “asset referenced tokens” som er:

“...a type of crypto-asset that is not an electronic money token and that purports to maintain a stable value by referencing to any other value or right or a combination thereof, including one or more official currencies;”

Asset referenced tokens vil typisk omfatte tokens som benytter gull, en eller flere valutaer som er lovlige betalingsmidler eller andre kryptoaktiva som underliggende.

Den tredje kategorien tokens som MiCA regulerer er kryptoaktiva som ikke er “e-penge tokens” eller “asset referenced tokens”. Kategorien omfatter, men er ikke begrenset til utility tokens, som i MiCA er definert som:

“…a type of crypto-asset which is only intended to provide access to a good or a service supplied by the issuer of that token.”

Kryptoaktiva som ikke er e-penge tokens eller asset referenced tokens faller utenfor regulering, dersom de oppfyller ett av følgende alternative vilkår:

- Ikke overstiger de minimums tersklene.

- Blir tilbudt gratis.

- Ikke kan overføres til andre.

- Er belønninger for valideringer eller vedlikehold av blokkjede.

- Har et produkt eller tjeneste som ennå ikke eksisterer eller er i produksjon som underliggende.

- Kun kan byttes mot varer og tjenester innenfor et begrenset nettverk av forhandlere.

- Ikke er fungible (Non-fungible token - NFT) som representerer en unik verdi, for eksempel et digitalt kunstverk.

Kryptoaktiva som faller inn under definisjonene for finansielle instrumenter omfattes ikke av MiCA, men verdipapirhandelloven. For eksempel gjelder dette tokens som har samme funksjon som overførbare verdipapirer, herunder aksjer og obligasjoner.

En oversikt over reguleringen er gitt i figuren under.

Figur 1: Oversikt over MiCA reguleringen.

Krav om konsesjon for e-penge- og asset referenced tokens

Utstedelse av asset referenced tokens kan bare gjøres med konsesjon fra nasjonale regulatoriske myndigheter. De som har tillatelse til å utøve virksomhet som bank eller kredittforetak (jf. finansforetaksloven §§ 2-7 og 2-8) vil imidlertid ikke trenge å innhente MiCA lisens.

Utstedere av e-penge tokens må innhente konsesjon til å drive som kredittinstitusjon eller utsteder av e-penger. Siden e-penge tokens anses for å være elektroniske penger er det i dag bare banker, kredittforetak, e-pengeforetak og finansieringsforetak med konsesjon som kan utstede e-penger, jf. finansforetaksloven § 2-4.

Signifikante e-penge- og asset referenced tokens

European Banking Authority (EBA) kan klassifisere asset-referenced- og e-pengetokens som signifikante. Signifikante tokens er underlagt EBA sitt tilsyn, og må blant annet oppfylle strengere krav til likviditet, interoperabilitet og egenkapital.

Hensynet til finansiell stabilitet er sentralt ved vurderingen av om en token er signifikant. Blant annet vil ESA se hen til omfanget av grenseoverskridende virksomhet, tilknytning til det tradisjonelle finanssystemet og kundebasens størrelse ved vurderingen av om en token er signifikant.

Forbud mot renter på asset-referenced tokens

For å sikre at asset-referenced tokens hovedsaklig brukes som betalingsmiddel, har ikke utstederne av slike tokens (eller kryptoaktiva tjenesteleverandører) lov til å gi rente til innehaverene av slike tokens.

Plikt til å utstede white paper

Innenfor tradisjonell finansregulering ivaretar reglene om prospektplikt hensynene til investorbeskyttelse.

Tilsvarende vil utstedere av tokens som omfattes av MiCA i utgangspunktet være forpliktet til å utstede og publisere et “white paper” som skal sikre åpenhet for å forhindre svindel og beskytte kjøpere av tokens mot unødvendig risiko.

Det er gjort unntak fra plikten til å lage white paper for utstedere av:

- Tokens som bare tilbys profesjonelle.

- Private placement transaksjoner med færre enn 150 personer per medlemsland.

- Asset referenced tokens som har en samlet verdi under en million Euro.

- Utstedelse av andre tokens enn asset referenced og e-penge tokens med verdi under en million Euro.

Hva må et white paper inneholde?

Et white paper må informere om egenskapene, funksjonene og risikoene til kryptoaktiva som blir utstedt for salg. Etter vår erfaring er dette et omfattende arbeid.

For all utstedelse av kryptoaktiva skal white paper inneholde generell informasjon om:

- Finansiell informasjon om utsteder og tilbyder av tokens.

- Prosjektet som skal gjennomføres med den innhentede kapitalen.

- Hvordan utstedte kryptoaktiva tilbys i markedet.

- Rettigheter og forpliktelser knyttet til kryptoaktiva.

- Den underliggende teknologien som brukes.

- Opplysninger om all risiko, herunder markeds-, operasjonell- og juridisk risiko.

Det er i tillegg gitt særskilte krav til white paper ved utstedelse av asset referenced og e-penge tokens.

White paper skal notifiseres til Finanstilsynet. Ved utstedelse av asset referenced- og e-penge tokens må white paper også godkjennes av myndighetene før tokens blir utstedt.

Krav til opptreden, informasjon etc.

MiCA pålegger også utstederne av tokens krav til opptreden, markedsføring, informasjon til innehavere av tokens, prosedyrer for klagebehandling etc. som skal sikre investorer og forbrukeres rettigheter.

Blant annet skal markedskommunikasjon - også gjennom sosiale medieplattformer - være balansert, tydelig og ikke villedende. Markedsinformasjonen må også samsvare med den informasjonen som er gitt i white paper.

Miljøhensyn

I MiCA er European Securities and Markets Authority (SEMA) gitt mandat til å utvikle sekundærlovgivning - såkalte regulatoriske tekniske standarder (RTS) - som spesifiserer innhold, metodikk og presentasjon av bærekraftsinformasjon for de ulike typene konsensusmekanismer som brukes for å validere transaksjoner.

Hvordan disse tekniske standardene utformes kan blant annet få betydning for om utstedere bør velge proof of work eller den mer miljøvennlige proof of stake validering. ESMA skal overlevere utkast til RTS til Kommisjonen 12 måneder etter at MiCA har trådt i kraft.

Forbud mot markedsmisbruk

MiCA har også markedsmisbrukregler tilsvarende de som gjelder i de tradisjonelle finansmarkedene. Dette innebærer blant annet at utstedere og tilbydere er pliktige til å offentliggjøre innsideinformasjon og forbud mot innsidehandel, ulovlig offentliggjøring av innsideinformasjon og markedsmanipulasjon samt regler for forebygging og oppdagelse av markedsmisbruk.

Høyt bøtenivå

MiCA forplikter medlemsstatene å gi finansmyndighetene mulighet til å ilegge foretak bøter på inntil 12,5 prosent av siste års omsetning for brudd på bestemmelser i MiCA.

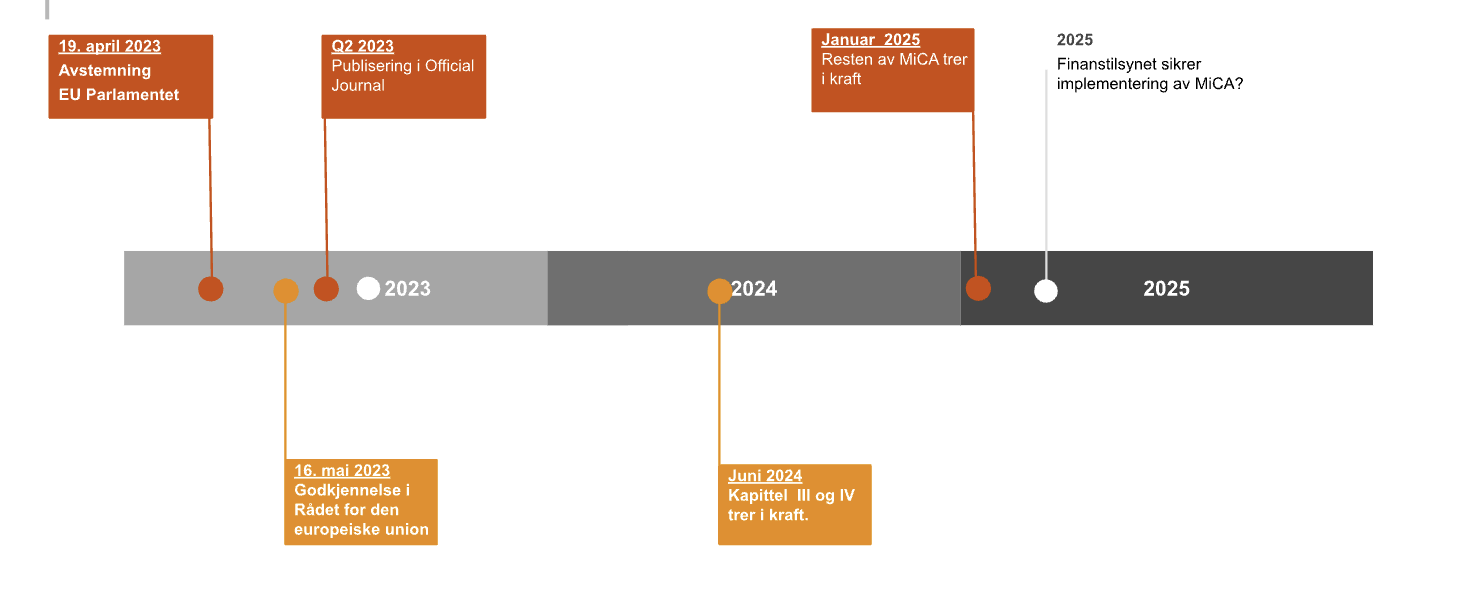

Når kommer MiCA?

MiCA forventes å tre i kraft januar 2025 - 18 måneder etter publisering i Official Journal (EUs database for rettslige meddelelser).

Kapittel III og IV vil som regulerer asset-referenced - og e-penge tokens er forventet å tre i kraft allerede i juni 2024 - 12 måneder etter publisering.

Som nevnt ovenfor har Finansdepartementet varslet at de vil vurdere norsk gjennomføring når regelverket er vedtatt.

Figur 2: Oversikt over innføringen av MiCA

Hvordan bør markedsaktørene forberede seg på ny regulering?

Foretak som leverer kryptotjenester bør allerede nå forberede seg på det nye regelverket ved å:

- Få en forståelse av regelverket.

- Vurdere om konsesjon er påkrevd.

- Planlegge arbeidet mot en søknad til Finanstilsynet.

Advokatfirmaet PwC kan bistå med veiledning

Våre advokater har bred erfaring fra finansregulatoriske spørsmål, herunder eksempelvis knyttet til utarbeidelse av prospekter, whitepapers og søknadsprosesser overfor Finanstilsynet. I tillegg har vi svært god innsikt i reguleringen av kryptoaktiva, og flere av våre advokater blir brukt som foredragsholdere på dette området.

Vi kan bistå med nødvendige vurderinger, og det praktiske arbeidet med konsesjonssøknader.

Les mer om våre finansjuridiske tjenester her.

Legg igjen en kommentar