‹ Tilbake til artikler

‹ Tilbake til artikler

Finanstilsynet har oppdatert sitt rundskriv om praksis for vurdering av risiko og kapitalbehov i banker, finansieringsforetak og kredittforetak. Rundskrivet gjelder ikke lenger for verdipapirforetak, som forventes å bli underlagt et nytt regulatorisk rammeverk - IFD/IFR - når det er innlemmet i EØS-avtalen.

Rundskrivet beskriver prosessen for Finanstilsynets praksis, og er viktig veiledning for foretakene når de skal gjennomføre egen risiko- og kapitalvurderingsprosess (ICAAP). Det oppdaterte rundskrivet bygger på EBAs retningslinjer om samme tema, men inneholder særnorske metoder for kvantifisering av Pilar 2-påslag for enkelte risikotyper.

Vi gir en kort oppsummering av de viktigste endringene i regelverket.

(PwC inviterer til webinar, se invitasjon lenger ned i innlegget!)

Konsolideringsnivå

Pilar 2-kravet fastsettes, som regel, på øverste konsolideringsnivå. En rekke mindre banker som inngår i samarbeidende grupper og som tidligere har fått fastsatt pilar 2-kravet på morbanknivå, kan dermed forvente et nytt Pilar 2-krav som skal ta høyde for bankenes andeler i felleseide foretak.

Banker som allerede har fått Pilar 2-krav etter rundskriv 12/2016 vil måtte forholde seg til tidligere vedtak til neste SREP-vurdering.

Pilar 2-kravet kan delvis dekkes med lavere kapitalklasser

Fondsobligasjoner, hybridkapital og ansvarlige lån kan benyttes for å oppfylle Pilar 2-krav. Annen godkjent kjernekapital (Tier 1) kan dekke inntil 18,75 prosent, og tilleggskapital (Tier 2) - inntil 25 prosent av Pilar 2-kravet. Dette innebærer at en bank med 10 milliarder kroner i risikovektet beregningsgrunnlag og et Pilar 2-krav på 2 prosent, vil kunne dekke inntil 88 millioner kroner med lavere kapitalklasser. Finanstilsynet kan imidlertid stille strengere krav til sammensetning av kapital dersom foretaket har en risikoprofil som kan medføre raske og vesentlige svingninger i ren kjernekapitaldekning, eller når foretakets eierstruktur i vesentlig grad kan påvirke foretakets tilgang på (ren) kjernekapital.

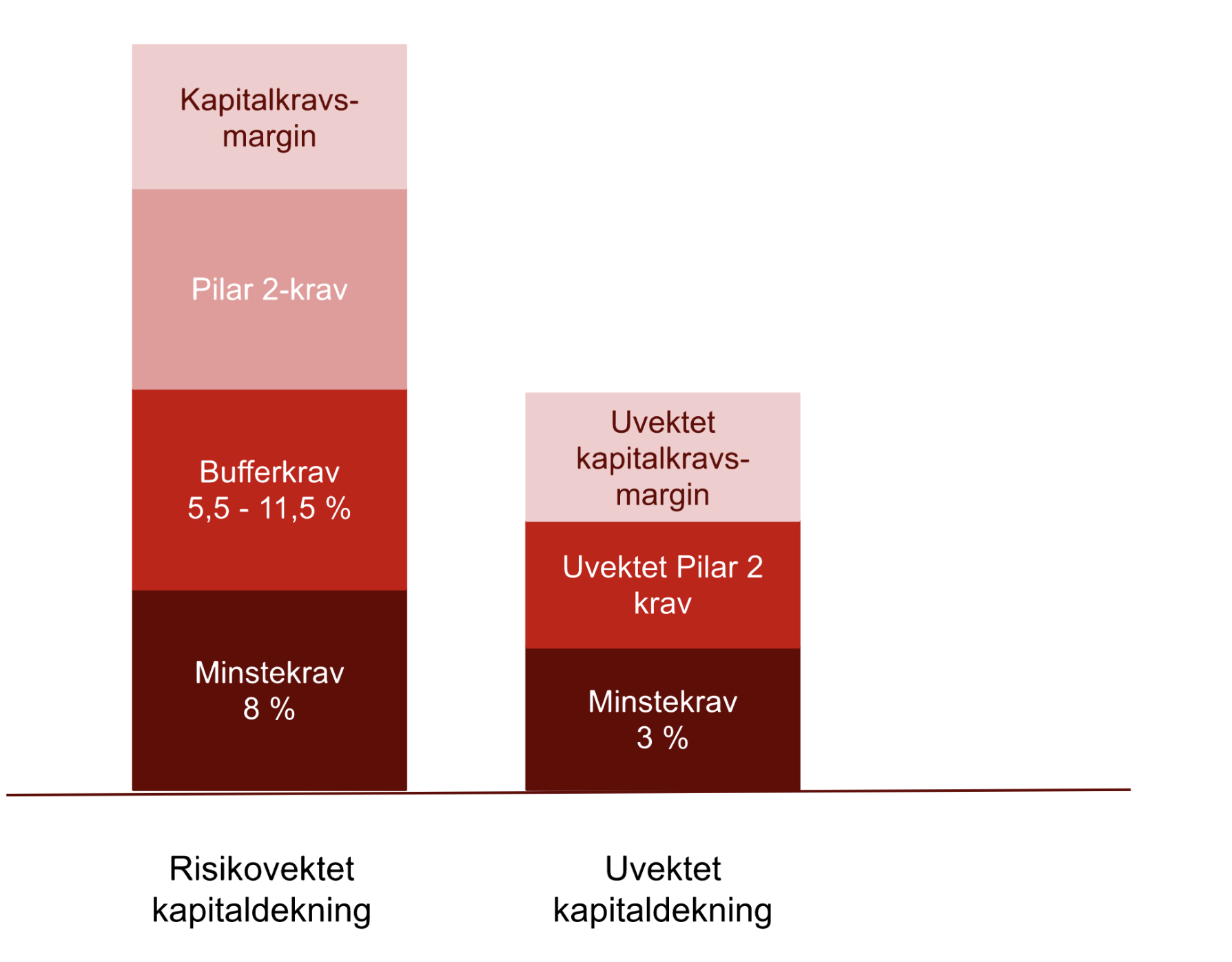

Pilar 2-krav skal fastsettes for risikovektet og uvektet kapitaldekning

I tillegg til det risikovektede Pilar 2-kravet, skal Finanstilsynet fastsette minstekrav i pilar 2 til uvektet kjernekapitalandel. Uvektet Pilar 2-krav skal dekkes med kjernekapital og beregnes med utgangspunkt i eksponeringsmålet. Rundskrivet beskriver ikke Finanstilsynets metodikk for beregning av uvektet Pilar 2-krav, men fastslår at Finanstilsynet vil legge vekt på sårbarheter som ikke fanges opp av det risikovektede kapitalkravet. Finanstilsynet vil vurdere det samlede nivået på foretakets uvektede kjernekapitalandel i lys av intensjonen om å redusere overdreven gjeldsoppbygging.

Norske banker har tidligere vært underlagt et særnorsk uvektet kapitalbuffer på 2 prosent. Denne bufferen falt bort ved innføring av CRD IV/CRR 2, men kan delvis erstattes med det nye Pilar 2-kravet til uvektet kjernekapital.

De fleste norske banker oppfyller kravet til uvektet kjernekapitalandel i Pilar 1 med god margin, og nytt Pilar 2-krav forventes ikke å ha vesentlig effekt på bankenes kapitalsituasjon. Det kan imidlertid ha betydning for forretningsmodeller som spesialiserer seg på utlån med lav risikovekting, f. eks.boliglån og lån til offentlig sektor.

Vurdering av kapitalkravsmargin

Kapitalkrav i Pilar 1 og Pilar 2 er bindende for finansforetak, og brudd på det samlede kravet medfører restriksjoner på utbytte- og bonusutbetalinger, utbetaling av renter på fondsobligasjoner eller andre pålegg. I tillegg til kapitalkravet i Pilar 1 og pilar 2 forventes finansforetak å holde en buffer som gjør at kapitaldekning ikke faller under det lovpålagte nivået i en stresset situasjon - kapitalkravsmargin (P2G). Finanstilsynet vil på bakgrunn av foretakets vurdering og egne vurderinger angi en forventning til margin. Kapitalkravsmarginen skal dekkes med ren kjernekapital.

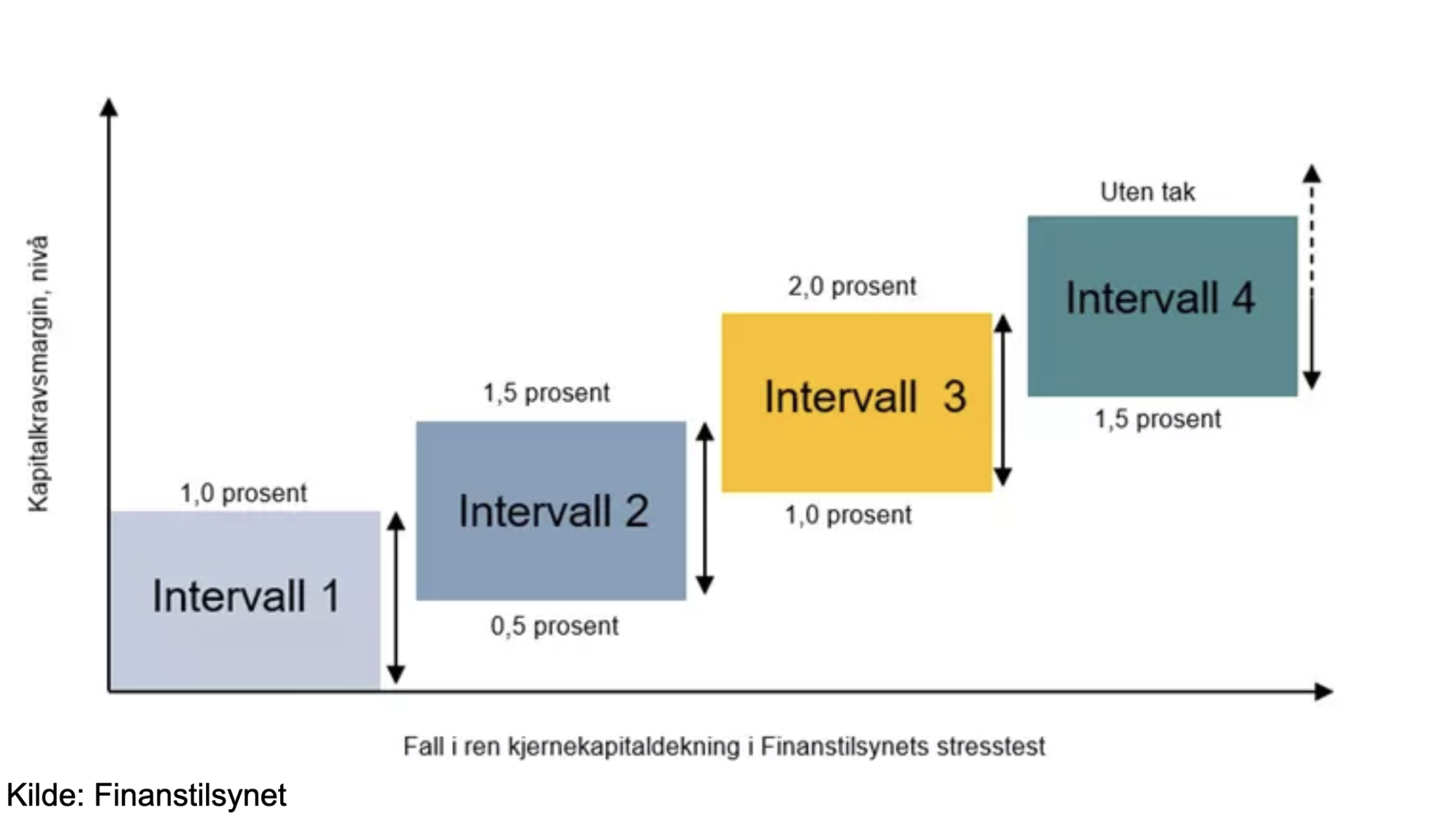

Modellen for fastsettelse av kapitalkravsmargin bygger på ECB-metodikken, hvor banker plasseres i ett av fire intervaller basert på resultater av stresstest. I motsetning til ECB-metodikken angir ikke rundskrivet intervaller for fall i ren kjernekapitaldekning. Dette tilrettelegger for bruk av skjønn fra Finanstilsynet.

1 https://www.bankingsupervision.europa.eu/banking/srep/html/p2g.en.html

1 https://www.bankingsupervision.europa.eu/banking/srep/html/p2g.en.html

I vurderingen av nivået på kapitalkravsmargin vil Finanstilsynet hensynta både foretakets stresstester og sine egne stresstester. Ved fastsettelsen av kapitalkravsmargin kan bankenes egne risikoreduserende tiltak tas i betraktning. Finanstilsynet vil vurdere hvorvidt tiltakene virker relevante og om tiltakene kan gjennomføres i stressperioden.

Modeller for kreditt- og markedsrisiko er justert

Vedvarende høy utlånsvekst:

Terskelen for hva som anses som vedvarende høy utlånsvekst er redusert fra 8 % til 6 %. Det betyr at foretak som har en gjennomsnittlig utlånsvekst over to år (annualisert geometrisk gjennomsnitt) som utgjør mer enn 6 %, får et økt kapitalbehov i pilar 2 knyttet til høy utlånsvekst. Om lag 15 % av norske sparebanker hadde i 2019-2021 en utlånsvekst mellom 6% og 8%, og vil trolig få et høyere Pilar 2-påslag fremover.

Rundskriv 3/2022 presiserer også at beregning av kapitalpåslag må sees i sammenheng med skjønnsmessige vurderinger av blant annet veksten som følge av oppkjøp og sammenslåinger og vekst i eksponering utenfor foretakets definerte geografiske kjerneområde.

Ubenyttede kredittrammer med 0% konverteringsfaktor:

Rundskriv 3/2022 viderefører kapitalpåslaget for ubenyttede rammer med 0% konverteringsfaktor, men øker satsen fra 8 % til 12,5 %. Endringen gjenspeiler økning i minstekravet til kapital i Pilar 1.

Enkeltkundekonsentrasjon:

Metodikken for beregning av kapitalpåslaget for enkeltkundekonsentrasjon er videreført, men eksponeringer mot borettslag skal nå holdes utenfor beregningen. I utkastet til revidert rundskriv var det foreslått å øke gruppejusteringsfaktor fra 1,3 til 1,5, men det endelige rundskrivet viderefører satsen på 1,3.

Næringskonsentrasjon:

Rundskriv 3/2022 introduserer en revidert modell for beregning av kapitalbehov for næringskonsentrasjon. Modellen benytter en standardformel for Herfindahl-Hirschman-indeksen (HHI), og tar ikke lenger hensyn til historisk volatilitet i inntjening i ulike næringer. Utlånsporteføljer med HHI lavere enn 0,15 vurderes som tilstrekkelig diversifiserte, mens porteføljer med HHI over 0,15 vil få et kapitalpåslag basert på en matematisk formel:

p = 12,5(1-e-5*HHI1,5) og en skjønnsmessig vurdering.

Spreadrisiko:

Metoden for beregning av Pilar 2-krav for spreadrisiko er hovedsakelig videreført og bygger fremdeles på Solvens II-metodikken. Nytt i rundskriv 3/2022 er at utstedere med 0-vekting som tidligere har vært unntatt Pilar 2-kravet for spreadrisiko nå skal inkluderes i beregningen med en spreadendring på 0,3 %. Dette gjelder eksempelvis obligasjoner utstedt av svenske, finske og danske kommuner, multilaterale utviklingsbanker og internasjonale organisasjoner.

Renterisiko i bankporteføljen:

Renterisiko i bankporteføljen skal vurderes på bakgrunn av effekten på egenkapitalen ved et 2 % parallellskift i rentekurven. I tillegg til parallellskift i rentekurve opp og ned, skal banker beregne effekten av brattere rentekurve (korte renter ned og lange renter opp), flatere rentekurve (korte renter opp og lange renter ned) og sjokk i korte renter opp og ned. Beregning av renterisiko skal foretas på kontantstrømmer inndelt i 19 tidsintervaller.

Kapitalbehovet i Pilar 2 skal bestemmes av det scenarioet som viser størst tap.

I tillegg til effekten av renteendringer på egenkapitalen skal banker vurdere hvordan renteendringer kan påvirke resultatet (NII-metoden). Rundskriv 3/2022 beskriver videre andre faktorer som bør tas i betraktning ved beregning av kapitalbehov for renterisiko:

- Basisrisiko, dvs. Risiko som oppstår ved reprising av posisjoner med ulike referanserenter. Basisrisiko skal inkludere den pågående reformen i referanserenter.

- Opsjonsrisiko, dvs. Risiko knyttet til innebygde opsjonselementer eller fleksibilitet i kontrakter som gir mulighet til å endre kontantstrømmer

- Foretak i gruppe 1 og gruppe 2 forventes å utarbeide rentesjokkscenarier tilpasset foretakets forretningsmodell

Spreadrisiko i basisswapper:

Rundskriv 3/2022 innfører et nytt krav om vurdering av spreadrisiko i basisswapper. Større foretak som finansierer virksomheten gjennom utstedelse av obligasjoner i utenlandsk valuta har behov for å konvertere valuta til norske kroner gjennom basisswapper. Ved større endringer i etterspørselen etter NOK, EUR og USD vil prisdifferansen mellom NOK og utenlandsk valuta (basisswapspread) endre seg og påvirke verdien av bankenes derivatposisjoner. Slike verdiendringer gir utslag både på bankenes resultater og egenkapital, og skal hensyntas i Pilar 2-beregninger. Rundskriv 3/2022 spesifiserer ikke hvilket stresstestnivå bankene bør legge til grunn i Pilar 2, men anbefaler å legge til grunn konfidensnivå tilsvarende de andre tapsvurderingene under markedsrisiko.

Forretningsmodell, forretnings- og strategisk risiko

Elementer som inngår i vurdering av forretningsmodell og strategisk risiko er blitt konkretisert. Det legges vekt på at foretakenes forretningsmodell bør være levedyktig på kort, mellomlang og lang sikt. I tillegg til en analyse av forretningsmodell, strategiske, markedsmessige og regulatoriske rammebetingelser og kundesegmenter og produkter, skal det for de største foretakene vurderes følgende elementer:

- koblinger mot tredjeparter, utkontraktering, samarbeidsavtaler og felleseie med andre foretak

- strategi og finansielle planer, herunder planlagte endringer i foretakets forretningsmodell, vekst og inntreden i nye produkter og markeder

- hvordan ESG-risiko er integrert i forretningsmodell og strategi

- risiko for hvitvasking og terrorfinansiering

- omdømmerisiko

- eierrisiko

Andre forhold

Systemrisiko skal ikke lenger dekkes av pilar 2, da det antas at denne risikoen er dekket av pilar 1. Av andre endringer er det forventet at bærekraftsrisiko og antihvitvaskrisiko vurderes for den enkelte risiko hvor dette er relevant. Vurderingskriterier er også presisert for risikoer hvor det ikke foreligger en fast metodikk, blant annet operasjonell risiko.

Innen 25. oktober skal Finanstilsynet fremlegge en evaluering av erfaringene med dagens praksis for pilar 2-prosessen, samt forslag til nye lov- og forskriftsregler som gjennomfører CRD5-reglene vedrørende pilar 2.

Synes du det er krevende å få oversikt over endringene, eller bare ønsker en liten recap på forventninger til ICAAP?

- PwC inviterer til webinar 2. november kl 9:00-10.00

Påmelding her: https://contents.pwc.com/LP=3459

Legg igjen en kommentar