‹ Tilbake til artikler

‹ Tilbake til artikler

Bakgrunn

Forskrift om årsregnskap for banker, kredittforetak og finansieringsforetak ble endret med virkning fra 1. januar 2020. Endringene innebærer blant annet at unoterte banker fra og med 1. januar 2020 må følge klassifisering og målereglene i IFRS 9.

Etter tidligere regelverk, Forskrift om regnskapsmessig behandling av utlån og garantier i finansinstitusjoner («utlånsforskriften», som bygger på IAS 39), skulle nedskrivinger for tap bare finne sted når det forelå objektive bevis for at en tapshendelse hadde inntruffet etter første gangs balanseføring. Etter IFRS 9 skal nedskrivninger for tap regnskapsføres basert på forventet kredittap (ECL), hvilket innebærer at tapsavsetningene skal regnskapsføres på ett tidligere tidspunkt. I tillegg er virkeområdet utvidet ved at lånetilsagn og ubenyttede kreditter er omfattet av nedskrivningsreglene i IFRS 9.

Vi har undersøkt hvordan implementeringen av IFRS 9 har påvirket tapsavsetningene og egenkapitalen for de unoterte bankene. Ved avgrensning av utvalget har vi tatt utgangspunkt i Finanstilsynets virksomhetsregister og ekskludert de bankene som allerede er på IFRS. Utvalget består av 70 sparebanker, 3 forbrukslånsbanker samt Eika Kredittbank.

Undersøkelsen bygger på en gjennomgang av årsregnskapene for 2019 og delårsrapporten for 1. kvartal 2020.

Når det gjelder opplysninger om overgangen ga 55 av bankene overgangsopplysninger i forbindelse med årsregnskapet 2019 mens 19 av bankene ga overgangsopplysningene i forbindelse med 1. kvartal 2020.

Tapsavsetninger

Vi har undersøkt hvordan overgangen til IFRS 9 har påvirket de samlede tapsavsetningene, tapsavsetningen knyttet til utlån til kunder samt sammenlignet størrelsen på de individuelle avsetningene i trinn 3 mot tilsvarende tapsavsetninger under utlånsforskriften (IAS 39). Vi har videre undersøkt i hvilken grad bankene har beregnet forventet tap på alle poster som under IFRS 9 er omfattet av den nye tapsmodellen herunder kontanter og fordringer på sentralbanker, utlån til og fordringer på kredittinstitusjoner og poster utenom balansen (garantier, lånetilsagn og ubenyttede kreditter).

Når det gjelder posten utlån til og fordringer på kredittinstitusjoner hadde 32 av banker beregnet ECL på denne posten. Når det gjelder størrelsen på ECL på de av bankene som hadde beregnet denne på utlån til og fordringer på kredittinstitusjoner varierte denne mellom 0,0012% og 1,47% av brutto beløp med et uvektet gjennomsnitt på 0,315%.

Når det gjelder balanseposten kontanter og fordringer på sentralbanker hadde 6 av bankene beregnet ECL på denne posten. ECL varierte mellom 0,033% til 0,040% av bruttobeløp med et uvektet gjennomsnitt på 0,037%. Dette er for norske banker innskudd i Norges Bank. Norge er ratet AAA fra S&P og Aaa hos Moodys og oppfyller standardens presumpsjon om lav kredittrisiko. Ratingen tilsier en 12 mnd misligholdssansynlighet tilnærmet lik 0,0. Vår erfaring er at norske banker ikke beregner ECL på denne posten.

Når det gjelder garantier, lånetilsagn og ubenyttede kreditter hadde 69 av bankene beregnet ECL på disse postene. Av de 5 som ikke hadde beregnet ECL på disse postene inngår de 3 forbrukslånsbankene som ikke har slike poster.

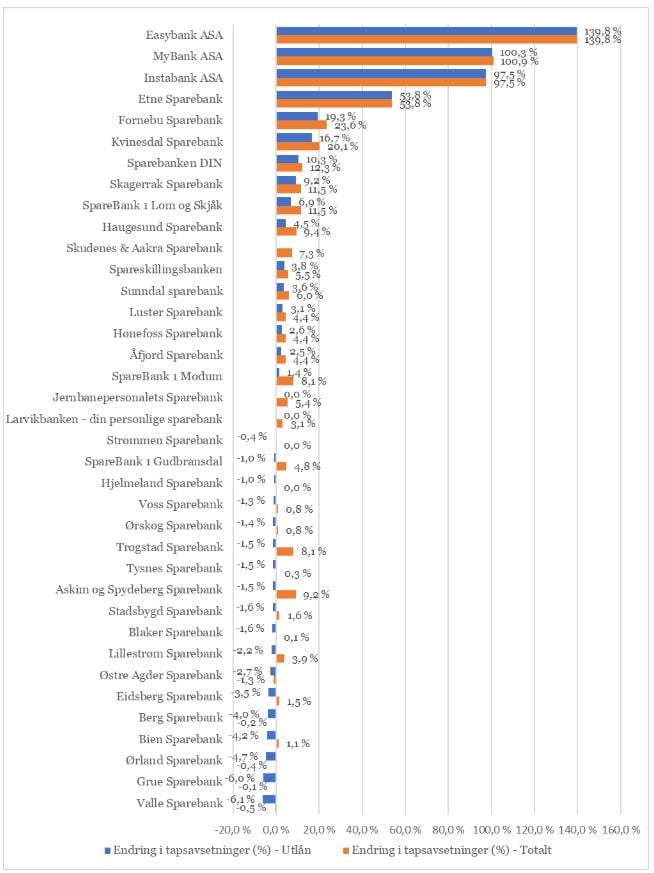

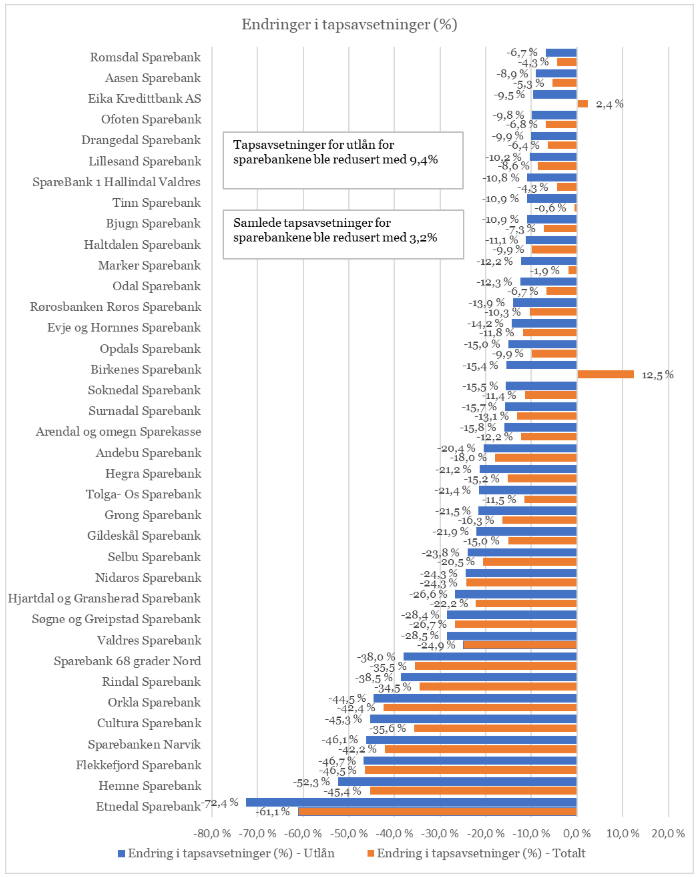

Figur 1 viser endringen i tapsavsetninger for utlån til kunder ved overgangen til IFRS 9 samt endringen i de samlede tapsavsetningene.

Figur 1 – Endringer i tapsavsetninger (%)

forts. figur 1 – Endringer i tapsavsetninger (%)

Figur 1 viser at 55 av 74 banker har lavere tapsavsetninger knyttet til utlån til kunder etter IFRS 9 enn under utlånsforskriften (IAS 39). 2 av bankene har uendrede tapsavsetninger mens 1 bank ikke hatt gitt tilstrekkelige opplysninger for at vi kunne foreta beregningen. Ser vi på sparebankene isolert har 54 av 70 sparebanker lavere tapsavsetninger knyttet til utlån til kunder etter IFRS 9 enn under utlånsforskriften (IAS 39). For enkelte av sparebankene er tapsavsetningene tildels betydelig lavere. Totalt sett er tapsavsetningene knyttet til utlån til kunder for sparebankene redusert med 9,4%.

Ser en på de samlede tapsavsetningene (dvs hensyntatt øvrige poster som er underlagt ECL) viser figur 1 at 40 av 74 bankene fremdeles har lavere tapsavsetninger etter IFRS 9 enn under utlånsforskriften (IAS 39). 1 av bankene har uendrede samlede tapsavsetninger. Samlet sett har sparebankene redusert tapsavsetningen med 3,2% etter overgangen til IFRS 9.

Med tanke på at både omfanget av instrumenter som er omfattet er økt og overgangen fra tapsmodell basert på inntruffne tap til en en modell basert på forventede tap kan man konkludere med at flere banker har vært konservative ved beregningen av tapsavsetningene under utlånsforskriften (IAS 39).

For øvrig viser figuren, ikke uventet, at forbrukslånsbankene (Easybank, MyBank og Instabank) med stor grad av usikrede engasjementer (høy misligholdssannsynlighet og tap gitt mislighold) har hatt størst negativ effekt av overgangen til den fremadskuende tapsmodellen under IFRS 9.

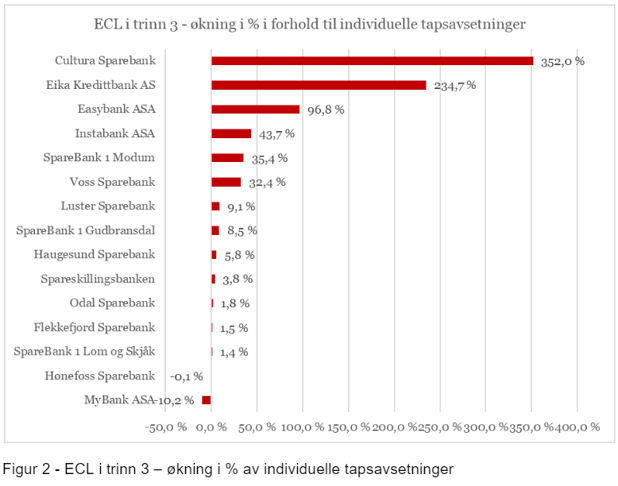

Figur 2 viser økning i ECL i trinn 3 i % av de individuelle tapsavsetningen under utlånsforskriften (IAS 39) for de av bankene som hadde endringer. 4 av bankene hadde ikke gitt opplysninger mens 1 bank hadde avsatt ECL mot intet under utlånsforskriften.

Det følger av figuren at det er store variasjoner. Cultura Sparebank, Eika Kredittbank, og Easybank har alle betydelige økninger. Cultura Sparebank hadde veldig lave individuelle tapsavsetninger under utlånsforskriften hvilket påvirker endringsprosenten. Eika Kredittbank hadde tapsavsetninger etter utlånsforskriften (IAS 39) på MNOK 73,81. Av disse utgjorde individuelle tapsavsetninger MNOK 6,06 det vil si at de gruppevise tapsavsetningene utgjorde MNOK 67,75. Ved overgangen til IFRS 9 utgjorde tapsavsetningene på utlån til kunder MNOK 66,79, det vil si en endring på -9,5% (figur 1), hvorav tapsavsetningene i trinn 3 utgjorde MNOK 20,29 det vil si 234,7% i forhold til de individuelle tapsavsetningene under utlånsforskriften (IAS 39). Easybank hadde tapsavsetninger etter utlånsforskriften (IAS 39) på MNOK 91,74. Av disse utgjorde individuelle tapsavsetninger MNOK 73,03 det vil si at de gruppevise tapsavsetningene utgjorde MNOK 18,71. Ved overgangen til IFRS 9 utgjorde tapsavsetningene på utlån til kunder MNOK 219,97, det vil si en endring på 139,8% (figur 1) hvorav tapsavsetningene i trinn 3 utgjorde MNOK 143,72 det vil si en økning på 96,8% i forhold til de individuelle tapsavsetningene under utlånsforskriften (IAS 39).

Disse endringene kan ikke alene forklares ved at en har gått over til en fremadskuende forventet tapsmodell og kan indikere at noe av den tidligere gruppeavsetningen etter overgangen gjennom modellberegning blir kategorisert i trinn 3. Dette fremkommer for eksempel eksplisitt i regnskapsrapporteringen for Voss Sparebank. Tapsavsetningene ved overgangen er omtrent uendret (-1,3%) jf. figur 1. Det følger imidlertid av overgangsnote at engasjementer i trinn 3 deles inn i de som er individuelt vurdert og de som er vurdert på porteføljenivå (modellberegnet). De individuelt vurderte engasjementene har uendret tapsavsetning ved overgangen (MNOK 20,58). Modellberegningen ved overgangen medfører ett tillegg i ECL i trinn 3 på MNOK 6,66 hvilket forklarer økningen på 32,4% i trinn 3 mot de individuelle tapsavsetningene under utlånsforskriften (IAS 39). En annen grunn til endring kan være at bankene har hatt stor grad av modellberegninger for individuelle tapsavsetninger etter IAS 39, men så har man modellert forutsetningene for tap gitt mislighold på nytt ved overgangen til IFRS 9.

Enkelte banker har ingen endring hvilket kan indikere at en har lagt de samme forutsetningene til grunn som under IAS 39 herunder foretatt en vekting av ulike scenarioer og at verdien av sikkerheten på vurderingsdato (IAS 39) er den samme som om en hensyn tar den fremtidige verdien etter IFRS 9. At MyBank har en negativ effekt på -10,2% er vanskelig å forklare utover endrede modellforutsetninger ved overgang til IFRS 9.

Effekt på egenkapitalen

Alle bankene har benyttet overgangsreglen i forskriften om at en kan føre hele effekten av endringene mot egenkapitalen per 1.1.2020.

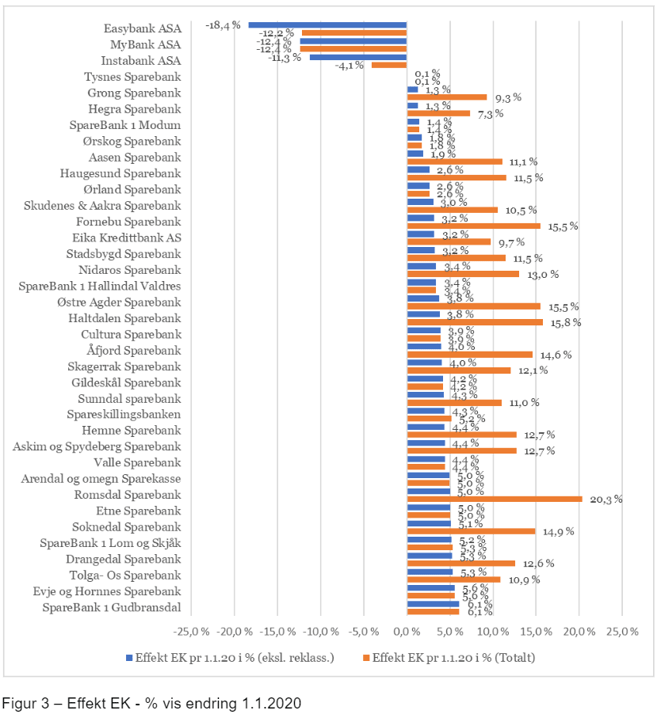

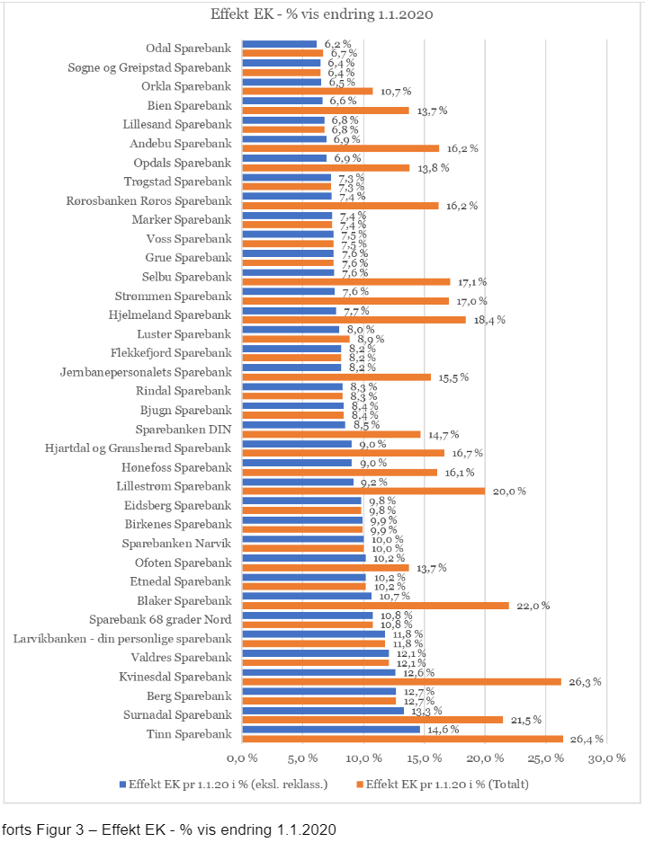

Figur 3 viser effekten på egenkapitalen både totalt og eksklusiv reklassifiseringposter (herunder evigvarende fondsobligasjoner og gavefond).

Det følger av figuren at den samlede effekten på egenkapitalen, ikke uventet, er høyest for forbrukslånsbankene herunder Easybank (-18,4% og -12,2%), MyBank (-12,4% og 12,4%) og Instabank (-11,3% og -4,1%). Samtlig av bankene har ved overgangen til IFRS 9 målt verdipapirer til virkelig verdi mot LVP/Kost under det tidligere regelverket. Dette har hatt positiv effekt på egenkapitalen for samtlige av bankene.

Legg igjen en kommentar