‹ Tilbake til artikler

‹ Tilbake til artikler

I Norge øker salget av elbiler stadig. I 2022 utgjorde elbiler 79,3 % av salget av alle nye biler. Norge ligger utvilsomt langt foran flertallet av EU-land med hensyn til salg av elbiler og tilgjengelighet av ladepunkter. Det er imidlertid betydelig vekst i denne sektoren i EU-landene. For å få fart på overgangen til elbil og takle klimaendringene, har EU foreslått å forby salg av nye bensin- og dieselbiler fra og med 2035.

Det er derfor klart at elbil-sektoren vil spille en stor rolle i fremtidens mobilitet. Potensialet i markedet åpner for kreativitet i å tilby nye forretningsmodeller for lading av elbiler. Dersom aktører med erfaring fra Norge ønsker å utvide sin virksomhet i europa, er det andre regler som gjelder for merverdiavgift. I denne bloggen presenterer vi viktige avgiftsaspekter fra et EU-mva-perspektiv for ulike aktører i dette voksende markedet.

Forretningsoppsett av elbillading - det store bildet

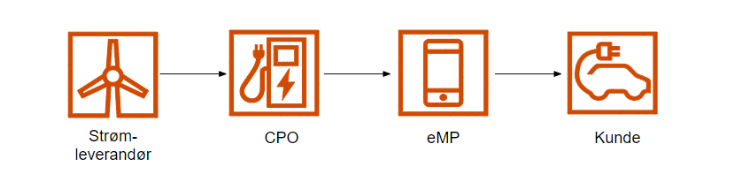

For å lade bilen kan flere aktører være involvert i selve leveransen:

- Strømleverandør

Selger strøm til ladepunktoperatører. - Infrastrukturoperatøren – ladepunktoperatør (“CPO”)

CPO driver ladestasjonen, leverer et sett med varer og tjenester, som for eksempel fjernreservasjon, levering av informasjon om terminaler er opptatt, deres plassering, type stikkontakt, parkering og selvsagt opplading av kjøretøyet.

Strømleverandøren forsyner CPO med strøm.

- Leverandøren av e-mobilitetstjenester (“eMP”)

eMP opptrer vanligvis på egne vegne overfor sluttkunden. Den inngår en avtale med sluttkunden basert på egne abonnementsordninger og gir sjåfører autentiseringsmetoder for å gi dem tilgang til ladestasjoner (f.eks. mobilapper, RFID brikke). eMP videresender tjenestekomponentene mottatt fra CPO til sluttkunden (eventuelt med sine tilleggstjenester).

- Kunden (sjåføren)

Kunden får tilgang til ladestasjonen og lader sitt elektriske kjøretøy, vanligvis ved å registrere seg med eMP.

CPO vil vanligvis fakturere eMP for alle leveranser av ladeaktiviteter, inkludert elektrisitet. eMP fakturerer sjåfører for alle disse aktivitetene, inkludert strøm. For å kunne tilby elbillading til sjåfører på så mange steder som mulig, signerer eMPer roamingavtaler med flere CPOer. Verdikjeden kan illustreres som følger:

I tillegg kan andre aktører være involvert, som leasingselskaper eller andre IT-infrastrukturleverandører som ikke alltid er synlige for sluttkunden. Noen ganger er også CPO og eMP samme enhet.

Spørsmål som må besvares for å vurdere mva behandlingen av elbillading

Kunden kjøper et sett med varer (elektrisitet behandles som varer i henhold til artikkel 15 MVA-direktivet) og tjenester knyttet til lading av bilen (blant annet bruk av ladeinfrastrukturen, reservasjon av stasjoner via en mobilapp, informasjon og veiledning om ladestasjoner osv.)

For å vurdere hvordan en slik transaksjon skal behandles fra et merverdiavgiftsperspektiv er det flere spørsmål som må besvares. Først og fremst må det fastslås hva som leveres, og til hvem - kvalifiserer det som en vareleveranse eller en levering av tjenester, og hvem anses som kunde? For det andre må det verifiseres om transaksjonene skal behandles som en sammensatt leveranse, eller om de skal skilles fra hverandre.

Svaret på disse spørsmålene vil ha innvirkning på:

- hvilket land transaksjonen er merverdiavgiftspliktig i,

- hvilket tidspunkt mva må rapporteres

- merverdiavgiftssatsen (leveranse av elektrisitet kan dra nytte av reduserte mva-satser i enkelte EU-land).

MVA-behandling av elbillading – hva er konklusjonen?

Elbillading har blitt diskutert av EUs VAT Commission i juni 2019 (113. møte) og i april 2021 (118. møte) etter spørsmål fra Frankrike og Italia. Det må imidlertid bemerkes at EUs VAT Commission sine retningslinjer har en ikke-bindende karakter. Dette betyr at bare når medlemsstatene implementerer de avtalte retningslinjene fra EUs VAT Commission sin nasjonale merverdiavgiftslovgivning, oppnås rettssikkerheten for virksomheten.

Basert på retningslinjene presentert av EUs VAT Commission gjøres følgende konklusjoner når det gjelder momsbehandlingen av elbillading:

- Sammensatt leveranse av varer

Som et utgangspunkt uttalte EUs VAT Commission at det er én leveranse, hvor hovedelementet er salg av strøm og formålet er å lade kjøretøyet. Alle andre tjenester som tilbys er et middel for å gjøre dette tilbudet mer attraktivt.

Konklusjonen gitt av EUs VAT Commission er i strid med hvordan reglene forstås i Italia sitt spørsmål. I følge Italia forbrukes elektrisiteten av CPO, som ikke leverer strøm, men leverer en ladetjeneste som er underlagt merverdiavgift i henhold til hovedregelen for B2B salg av tjenester i EU, artikkel 44 i MVA-direktivet (dvs. at CPO tilbyr en B2B-tjeneste til eMP som er avgiftspliktig der hvor kunden er etablert).

- Kjedeleveranse

Etter kvalifiseringen av elbillading som sammensatt levering av elektrisitet for mva-formål, uttrykkes det videre i retningslinjene at strøm leveres gjennom kjedeleveranser, hvor parter i kjeden opptrer på eget navn og på egne vegne. I konsekvens leverer CPO strøm til eMP, mens eMP leverer den videre til sjåføren.

Den andre tilnærmingen som kunne vurderes er at eMP ikke bør anses som mellommann av elektrisitet salg. Argumentet som støtter en slik tilnærming er at det faktisk er sjåføren som bestemmer seg for å kjøpe elektrisiteten, mengden, lokasjon, opprinnelsen til elektrisiteten. Sjåføren henter strømmen direkte fra ladestasjonen. Det er også sjåføren som bærer kostnadene ved oppladingen. Kortet eller mobilapplikasjonen fra eMP for elbillading kan sammenlignes med betalingskort. eMP har heller ingen kontroll over elektrisitetsstrømmen.

Etter vår mening må det foretas en analyse av kontraktsmessige ordninger for å vurdere hvem som skal anses som forbruker av elektrisiteten i dette forholdet og hvilken type aktiviteter som utføres av eMP under abonnementsavtalen.

- Leveringssted for elbillading for merverdiavgiftsformål og innkrevingsplikt for merverdiavgift

Leveranse mellom CPO og eMP:

Dersom man følger konklusjonene til EUs VAT Commission, vil levering av elektrisitet fra CPO til eMP være underlagt merverdiavgift i landet der eMP er etablert (basert på artikkel 38 i MVA-direktivet). eMP vil dermed fungere som en "taxable dealer" - avgiftspliktig person - hvis hovedaktivitet er kjøp og videresalg av elektrisitet, og hvis eget forbruk av elektrisitet er ubetydelig.

Ved salg på tvers av landegrensene brukes reverse charge regelen dersom CPO ikke er etablert i det landet der eMP er lokalisert. Dermed kan CPO fakturere eMP som er etablert i et annet land uten mva. eMP vil være ansvarlig for lokal merverdiavgift som skal rapporteres ved bruk av reverse charge mekanismen.

Leveranse mellom eMP og sluttkunde:

Leveringen av eMP til sjåføren vil være momspliktig i landet der elektrisiteten faktisk brukes og konsumeres (basert på artikkel 39 i MVA-direktivet), som vil være alle steder der ladestasjoner er plassert.

Dette kan føre til et krav om MVA-registrering av eMP (eller CPO hvis den leverer direkte til kunde) i alle land der ladepunktene er installert:

- Ved B2B-salg på tvers av landegrensene kan mva rapporteres ved reverse charge, hvis medlemsstaten tillater det (per dags dato er det ca. 60% av EU medlemslandene som har innført en slik ordning),

- Ved B2C-transaksjoner er leverandøren forpliktet til å kreve inn merverdiavgiften. Under dagens regler vil dette skape en massiv administrativ byrde og kostnader for leverandøren, siden han må registrere seg for mva i alle EU-medlemsstatene der selve elbilladingen finner sted.

Byrden vil kunne lettes dersom VAT Digital age initiativet blir implementert. I det nylig publiserte forslaget skal One-Stop Shop ordningen (OSS) utvides, slik at den dekker blant annet salg av elektrisitet i B2C-forhold. Hvis forslaget blir realitet, vil salg av elektrisitet til private forbrukere kunne rapporteres gjennom en elektronisk MVA-melding innlevert i én medlemsstat, potensielt f.o.m.

1. januar 2025. I tillegg er det foreslått å implementere en obligatorisk reverse charge mekanisme i alle medlemsstater for lokalt salg utført av utenlandske leverandører B2B (foreløpig er det ikke aktuelt i alle EU-land).

EU-domstolens sak om elbillading – hva handler det om?

Det er fortsatt stor juridisk usikkerhet når det gjelder mva-behandlingen av sentrale aspekter ved grenseoverskridende elbillading i EU. I begynnelsen av 2022 sendte en forvaltningsdomstol i Polen et spørsmål til EU-domstolen (ECJ) om dette temaet: I FSK 1712/18. Det blir spennende å se hvordan ECJ vil se på saken, og om de vil følge argumentasjonen fra EUs VAT Commission.

Hva handlet saken om?

Den polske saken gjelder et selskap som planlegger å installere og sørge for infrastruktur for lading av elektriske kjøretøy mot betaling. Avhengig av kundens behov gir selskapet tilgang til elektrisitet, noe teknisk støtte, en plattform, nettside eller applikasjon som blant annet muliggjør bestilling av ladepunkt og betaling.

Alle de ovennevnte aktivitetene var inkludert i enkeltprisen for lading, beregnet utelukkende på grunnlag av tidspunktet for individuelle ladeøkter. Det betyr at kjøperne ikke pådrar seg ekstra kostnader for f.eks. teknisk støtte eller bestilling av terminal.

Partenes argumenter

Etter selskapets oppfatning bør denne transaksjonen betraktes som en sammensatt leveranse, der hovedelementet vil være tilgang til infrastrukturen som muliggjør lading av et elektrisk kjøretøy (tjeneste). Selskapet argumenterte blant annet for at brukernes hovedbehov ikke er å kjøpe strøm, men muligheten til å bruke avansert infrastruktur som gjør det mulig å lade biler raskere, som alternativ til å bruke en standard elektrisk tilkobling. Det må bemerkes at en slik tilnærming er i samsvar med Directive 1014/94/EU om utplassering av infrastruktur for alternativt brensel som behandler lading av elektrisitet som en tjeneste, ikke som en salg av elektrisitet (artikkel 4 punkt 8).

De polske skattemyndighetene var ikke enige i selskapets standpunkt da de uttalte at lading av elbilene skulle behandles som vareleveranse. Denne tilnærmingen er dominerende i individuelle forhåndsuttalelser som er avgitt i Polen, den har blitt akseptert av Finansdepartementet i Polen, og den er i tråd med de ovennevnte retningslinjene fra EUs VAT Commission.

EU-domstolen skal avgjøre om lading av elbiler skal behandles som levering av en tjeneste eller varer fra et mva-perspektiv. Det er foreløpig ikke klart når en avgjørelse vil foreligge.

Ytterligere vekst av elbillading virksomhet

E-mobilitet er en sektor i rask utvikling, der nye forretningsmodeller dukker opp etter hvert. Norske bedrifter har sannsynligvis lengre erfaring enn en del av sine utenlandske konkurrenter, noe som kan skape muligheter også utenfor Norge.

Til tross for det harmoniserte rettslige rammeverket under EUs MVA-direktivet, og til tross for diskusjonene i EUs VAT Commission, er det ingen enhetlig tilnærming blant medlemslandene når det gjelder behandling av elbillading for merverdiavgiftsformål.

Merverdiavgift er svært viktig for norske bedrifter som er involvert i elbil-lading utenfor Norge, da manglende overholdelse av lokale regler kan medføre tilbakevirkende momsregistreringer og bøter. Vi tar gjerne en uforpliktende diskusjon med deg om ulike forretningsmodeller for elbilllading og tilhørende mva-aspekter.

Kilder:

EU VAT Committee Guidelines, side 270

Working Paper no 969, France

Working Paper no 1012, Italy

Innholdet i bloggen er ment som generell informasjon, og skal ikke anses som juridisk rådgivning. Innholdet er ofte forenklet og er ikke tilpasset mottakers konkrete situasjon. I tillegg kan det ha kommet endringer etter at bloggen ble publisert som ikke er reflektert. Vi anbefaler derfor at det søkes profesjonell bistand. Advokatfirmaet PwC AS tar ikke ansvar for eventuelle feil eller mangler i bloggen, herunder beslutninger som helt eller delvis er basert på innholdet.

Legg igjen en kommentar