‹ Tilbake til artikler

‹ Tilbake til artikler

“EU VAT Quick fixes” anses som en midlertidig løsning til å forenkle dagens EU VAT system ved internasjonal handel mellom EU landene. Implementering av “EU VAT Quick fixes” utgjør en del av en vidtgående reform av EUs VAT-regelverk som er tiltenkt å ende opp i det såkalte “Definitive VAT regime” som vil trå i kraft 1. juli 2022.

“EU VAT Quick fixes” tro i kraft 1. januar 2020.

De foreslåtte “EU VAT Quick fixes” forventes å få store konsekvenser for virksomheter som driver internasjonal handel i EU. Reglene vil påvirke flere aspekter ved bedrifter som er involvert i kjøp og salg av varer innenfor EU.

Blant annet vil det medføre at bedriftene må:

- tilpasse sitt ERP-system

- endre nåværende rutiner for VAT,

- faktureringsprosesser, kontrakter,

- bestillingsprosesser med kunder og leverandører.

Det er fire områder som blir berørt av EUs VAT Quick Fixes:

Harmonisering av “Call of stock” reglene

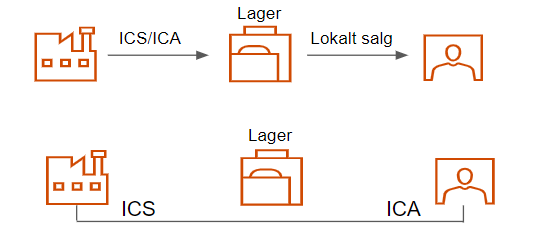

For å korte ned på leveringstiden er det vanlig for leverandører å sende varer fra ett EU-land til kundens lager i et annet EU-land. Når lageret eies og kontrolleres av kjøperen, men varene forblir leverandørens eiendom inntil kunden henter dem ut basert på f.eks. produksjonsbehov omtales det som “call-of stock”. I EU finnes det spesielle VAT-regler knyttet til rapportering av slike transaksjoner. Noen EU medlemsstater har implementert forenklingsregler knyttet til call-off stock, men ikke alle. Fra 1. januar 2020 må alle EU medlemslandene innføre de nye reglene. Norske virksomheter vil også kunne nyte godt av denne forenklingen såfremt de er involvert i kjøp eller salg av varer mellom to EU-land og vil ved dette oppnå:

- Som leverandør unngå VAT registrering i mottakerlandet hvor kunden skal benytte varene

- Som kunde utsette rapporteringen av VAT og heller benytte reglene om reverse charge som medfører forbedret likviditet.

Harmonisering av reglene knyttet til beviskrav ved intra-Community salg

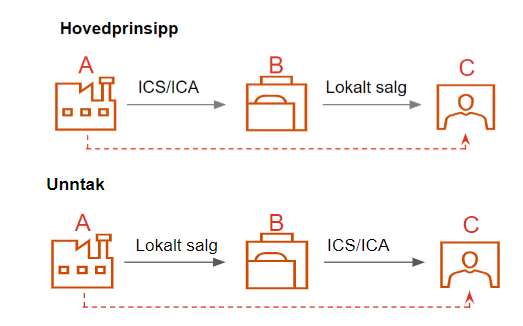

Denne forenklingen omfatter kjedeleveranser og klargjør VAT behandlingen når transporten arrangeres av mellommannen i en transaksjonsrekke mellom tre parter eller flere (Leverandør ->Mellommann -> Kunde). Basert på det nye hovedprinsippet vil i utgangspunkt salget mellom den første Leverandøren (A) og Mellommannen (B) anses som et avgiftsfritt intra-Community salg (“moveable sale”). Derfor vil vanligvis Mellommannen få registreringsplikt i det landet hvor varene sendes til for å rapportere intra-Community kjøp og lokalt salg. Som unntak kan salget mellom Mellommannen (B) og Sluttkunde (C) anses som et avgiftsfritt salg hvis Mellommannen oppgir VAT nummeret sitt til Leverandøren utstedt av EU medlemsstaten hvor varene transporteres fra (dvs. det samme land hvor den første Leverandøren er lokalisert i).

Harmoniseringen av reglene medfører at særlig norske virksomheter når de opptrer som Mellommann kan forholde seg til standardiserte prinsipper for hvordan de skal klassifisere transaksjonene for VAT formål i EU. Det oppstår i disse typer transaksjoner derved mindre usikkerhet knyttet til hvor norske virksomheter skal være registrert for VAT formål i EU siden dette avhengiger av hvilket VAT nummer de har oppgitt.

Ensartede kriterier for VAT behandling av kjedeleveranser

Det innføres et felles rammeverk for dokumentasjon av intra-Community salg av varer for å harmonisere beviskravene mellom EU medlemslandene og unngå uklarheter. I henhold til de nye reglene må leverandøren ha minst to elementer av ikke-motstridende bevis som bekrefter at varene ble transportert til et annet EU-land (for eksempel en signert CMR i kombinasjon med transportforsikringspolise) for å ha rett til å fakturere leveransen avgiftsfritt. Hvis kunden arrangerer transporten må kunden også gi leverandøren en skriftlig erklæring om at varene har blitt transportert til et annet EU-land senest 10. dag i måneden etter leveransen fant sted. Dette må innhentes i tillegg til de to ovennevnte elementer av ikke-motstridende bevis som bekrefter at varene ble transportert til et annet EU-land. Det vil være viktig for norske virksomheter fremover å oppfylle disse dokumentasjonskravene når de opptrer som leverandør i kjedeleveranser. Manglende oppfyllelse av dokumentasjonskravene vil som tidligere medføre at leverandøren ikke har rett til å fakturere leveransen som en avgiftsfri intra Community leveranse av varer. Leverandøren kan derved risikere at leveransen må faktureres med alminnelig avgiftssats. Avgiften kan i disse tilfellene ende opp som en endelig kostnad siden det ikke er noen rettslig adgang til å få denne tilbake ved refusjon i EU.

Krav om gyldig VAT nummer ved avgiftsfritt intra-Community salg av varer

Det innføres krav til dokumentasjon og verifisering av kundens VAT-identifikasjonsnummer. Dette er et et absolutt vilkår for å kunne fakturere leveranser av varer avgiftsfritt mellom EU-land. Dette innebærer at en leverandør som ikke angir kundens VAT-nummer fra et annet EU land på fakturaen, ikke vil ha mulighet for å fakturere leveransen avgiftsfritt. Dette er i stor grad i tråd med dagens praksis, men som følge av at dette nå er et formelt krav, blir det er viktig nå å påse at dette kravet alltid blir overholdt.

Du kan få ytterligere detaljer om EUs Quick Fixes for VAT i følgende nyhetsbrev.

Ønsker du å lese mer om EUs vidtrekkende avgiftsreform kan du lese vår tidligere blogg om dette her.

Legg igjen en kommentar