‹ Tilbake til artikler

‹ Tilbake til artikler

Etter nærmere 25 år med forberedelser trer Finansforetaksloven i kraft 1. januar 2016. Men hvilke regler i loven gjelder egentlig fra nyttår?

Kort om innføringen

Loven innebærer nye krav for finansforetakene, samtidig som flere av de tidligere virksomhetsspesifikke lovene for finansbransjen oppheves. Det er derfor gitt en hovedregel om overgangsordning i loven, som i hovedsak går ut på at foretakene får ett år på å tilpasse virksomheten til lovens krav. Etter at loven ble vedtatt er det imidlertid kommet forslag til forskrift med ytterligere overgangsregler, som uthuler bestemmelsen om ett års tilpasningstid betraktelig. Ettersom dette forslaget ikke er vedtatt enda, kan det ikke med sikkerhet sies hva som vil være rettstilstanden for finansforetak fra 1. januar 2016.

Krav om etterlevelse innen 1. januar 2017

Loven setter altså som utgangspunkt en gjennomføringsfrist på ett år fra ikrafttredelsen, det vil si at finansforetakene må sørge for at alle krav er etterlevd innen 1. januar 2017. Loven sier ikke eksplisitt at det kun er nye krav som har denne utsatte fristen. Og dersom man tolker loven bokstavelig oppstår det et “regelverksvakuum” fra nyttår ved at samtlige eksisterende krav for finansforetak oppheves, før de nye kravene innføres ett år senere.

Forslag om overgangsregler

Det er imidlertid tatt et forbehold i overgangsbestemmelsen, nemlig at 1-årsfristen kun gjelder

“med mindre noe annet er fastsatt i overgangsregler gitt i medhold av denne bestemmelsen”.

Bestemmelsen gir adgang for departementet til å fastsette ytterligere overgangsregler. I et høringsnotat datert 3. juli i år er det utformet forslag til slike regler, med tilhørende utkast til forskrifter. Høringsfristen for dette notatet utløp 1. oktober i år, men saken er fremdeles under behandling.

I høringsnotatet foreslås det at eksisterende krav skal gjelde fra lovens ikrafttredelse, altså fra 1. januar 2016. Dersom dette forslaget blir vedtatt, slipper man dermed den mildt sagt pussige situasjonen ved at eksisterende krav blir opphevet, og ikke påkrevd gjeninnført før 1.januar 2017. Som Finans Norge eksempelvis påpekte i sin høringsuttalelse er det “et uheldig feilgrep hvis eksisterende taushetspliktsbestemmelse bl.a. for sparebanker som står i sparebankloven, oppheves 1. januar 2016, mens finansforetakslovens nye bestemmelser om taushetsplikt gjelder fra 1. januar 2017.”

For å gjøre overgangsreglene enkle, er det foreslått at samtlige krav etter finansforetaksloven, med unntak av bestemmelsene i kapittel 8, 9, 16 og 17 må være implementert 1. januar 2016.

Ikke så enkelt...

At dette er en enkel måte å gjøre det på, må i så fall kun være i teorien. For det første er det pr. i dag ikke avklart om disse overgangsreglene blir vedtatt. For det andre inneholder de kapitlene som foreslås å tre i kraft pr 1. januar 2016 ikke bare eksisterende krav. Ettersom det bare er en måned igjen til loven trer i kraft, hersker det mildt sagt tvil om hva rettstilstanden vil være 1. januar 2016. Dette er spesielt, når vi snakker om regelverket som regulerer hele den norske finansnæringen.

Finansforetaksloven inneholder 270 forskriftshjemler. Nye forskrifter til loven er imidlertid ikke klare, og Finanstilsynet er bedt om å utarbeide forslag til forskrifter og høringsnotat om disse til 1. februar 2016. For å bøte for at forskriftene ikke er klare til lovens ikrafttredelse, er det fastslått i overgangsreglene at dagens forskrifter, hjemlet i sparebankloven, forretningsbankloven eller finansieringsvirksomhetsloven, fortsatt skal gjelde etter at de nevnte lovene er opphevet. Med mindre de da strider mot loven. Dette medfører at det kan være svært kronglete å fastslå hvilke regler som gjelder. I tillegg medfører det enkelte resultater som nærmest fremstår som tilfeldige.

Et eksempel: krav om risikoutvalg?

Finansforetaksloven oppstiller et generelt krav for alle finansforetak, inkludert forsikringsselskaper, til å opprette risikoutvalg. Dette fremgår i lovens kapittel 13. For banker har kravet eksistert et par år, og er hjemlet i finansieringsvirksomhetsloven. For banker vil det derfor ikke være veldig problematisk om det med kort frist viser seg at det ikke gis en 1-årsfrist på å opprette et slikt utvalg. For forsikringsselskaper er usikkerheten derimot langt større.

For banker er det i dag oppstilt et unntak fra plikt til å opprette risikoutvalg dersom banker har en forvaltningskapital under 20 milliarder kroner. Dette fremgår av kapitalkravsforskriften. Ettersom kapitalkravsforskriften er gitt med hjemmel i blant annet finansieringsvirksomhetsloven § 2-9 b, vil forskriften fortsatt gjelde etter nyttår.

Kapitalkravsforskriften gjelder imidlertid ikke for forsikringsselskaper. Dette innebærer at små forsikringsselskap med en forvaltningskapital på 1 milliard kroner må opprette risikoutvalg, mens banker med forvaltningskapital på 19,5 milliarder kroner er unntatt. Dersom utkastet til overgangsforskrifter også vedtas, innebærer det at forsikringsselskaper må opprette risikoutvalg på svært kort tid for å etterleve de nye kravene, ettersom dette kravet ikke fremkommer av noen av kapitlene det foreslås å opprettholde 1-årsfristen på.

Krav om internrevisjon?

Et annet eksempel på at videreføringen av de eksisterende forskriftene til sparebankloven, forretningsbankloven og finansieringsvirksomhetsloven kan gjøre det vanskelig å klarlegge rettstiltanden er spørsmålet om finansforetak må ha internrevisjon.

Slik ordlyden i finansforetaksloven er utformet, fremstår det som at alle finansforetak må ha internrevisjon. Dette er en utvidelse fra dagens krav, som kun pålegger foretak med forvaltningskapital som overstiger 10 millarder kroner å ha internrevisjon.

Finansforetaksloven åpner for at det kan gis unntak for bestemte grupper. Det er uklart om dette vil skje, da det ikke foreligger utkast til forskrifter til loven enda.

Dagens krav til internrevisjon, inkludert unntaket for de minste foretakene fremgår i internkontrollforskriften. Ettersom overgangsbestemmelsene i finansforetaksloven viderefører eksisterende forskrifter, vil derfor unntaket for foretak med mindre forvaltningskapital enn 10 milliarder kroner fortsatt gjelde.

Hastverk er lastverk...

En skulle gjerne tro at 25 år med forberedelser ville sikre en smidig gjennomføringsprosess for den nye loven. Likevel bærer overgangsbestemmelsene og forslagene til endringer - svært tett opp mot ikrafttredelsen - preg av at ting har skjedd litt fort på slutten.

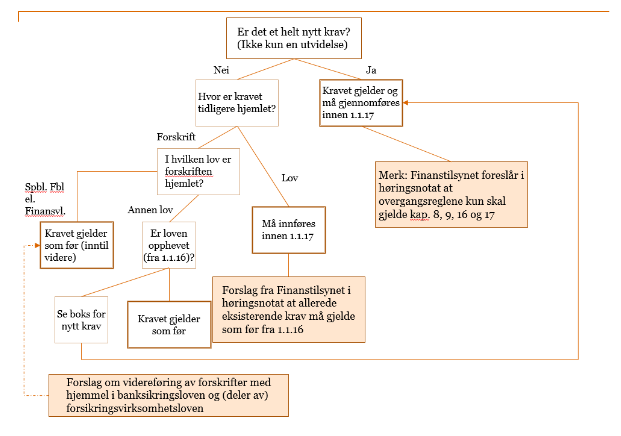

For å fastslå når et krav etter finansforetaksloven må gjennomføres av foretakene har vi utarbeidet et flytskjema. Dette må brukes med stor forsiktighet og en god porsjon humor. En vedtakelse av overgangsforskriftene som er foreslått vil endre konklusjonene.

Oppdatering

Etter innspill fra en observant leser presiserer vi at unntaket fra å opprette risikoutvalg for foretak som har en forvaltningskapital på under 20 milliarder kroner, innebærer at disse foretakene ikke må ha egne risikoutvalg. Med andre ord kan de unntatte foretakene ha kombinert risiko- og revisjonsutvalg eller velge at et samlet styre utgjør risikoutvalget.

I denne forbindelse er det også verdt å merke seg at Finanstilsynet på fredag 27.11.15 kom med et rundskriv, hvor de foreslår at for foretak som tidligere ikke har hatt krav om risikoutvalg, skal det gis frist frem til 1. juli 2016 med å opprette dette. Klikk her for å lese rundskrivet.

Dette er altså ikke vedtatt, men er et ytterligere forslag til overgangsregler.

Dette innlegget er skrevet av Mari Vikhals Strøm.

Legg igjen en kommentar