‹ Tilbake til artikler

‹ Tilbake til artikler

Finansavisen har tidligere pekt på muligheten for skattebesparelser ved investeringer på Merkur Market i sin artikkel “Sparer millioner på Merkur-aksjer”1. Denne muligheten gjelder også for alle investeringer i ikke-børsnoterte aksjer i utenlandske selskaper. I denne artikkelen viser vi hvordan gunstige formuesskatteregler kan redusere formuesskatten din.

Kort om reglene:

Børsnoterte aksjer

Børsnoterte aksjer verdsettes til kursverdien 1. januar i det året skattemeldingen skal leveres, dvs. året etter inntektsåret (skattefastsettingsåret). Dette gjelder aksjer i både norske og utenlandske selskaper.

Ikke-børsnoterte aksjer i norske selskaper

Aksjer i ikke-børsnoterte norske selskaper verdsettes basert på selskapets samlede skattemessige formuesverdi per 1. januar året før skattefastsettingsåret. For å beregne den skattemessige formuesverdien skal man ta utgangspunkt i bokførte verdier på eiendelene i selskapet og deretter justere disse basert på en rekke skattemessige særregler. Immaterielle eiendeler, som for eksempel goodwill, skal ikke inngå i beregningen. Videre finnes det spesielle verdsettelsesprinsipper for skatteformål som medfører at visse eiendeler og forpliktelser kan få en annen skattemessig verdi enn hva som er bokført. Dette gjelder for eksempel nærings- og boligeiendom, skip og varelager.

Ikke-børsnoterte aksjer i utenlandske selskaper - hovedregelen

For aksjer i ikke-børsnoterte utenlandske selskaper er hovedregelen at formuesverdien baseres på antatt salgsverdi på aksjene den 1. januar i skattefastsettingsåret. Det skal altså ikke tas hensyn til hva selskapets eiendeler består av, og markedsverdien vil derfor i mange tilfeller medføre en høyere formuesverdi på aksjene.

Ikke-børsnoterte aksjer i utenlandske selskaper - unntaksregelen

For å unngå forskjellsbehandling ved eie i utenlandske selskaper kan skattyter alternativt kreve at aksjene skal verdsettes etter samme metode som for norske ikke-børsnoterte aksjer, dvs. skattemessig formuesverdi etter norske regler (unntaksregelen). Etter denne regelen skal formuesverdien fastsettes den 1. januar i inntektsåret, altså ett år tidligere enn om man benytter hovedregelen. For å kunne benytte unntaksregelen kreves det imidlertid at skattyter kan sannsynliggjøre hva denne verdien er, hvilket kan være en krevende øvelse i mer komplekse strukturer.

Eksempel

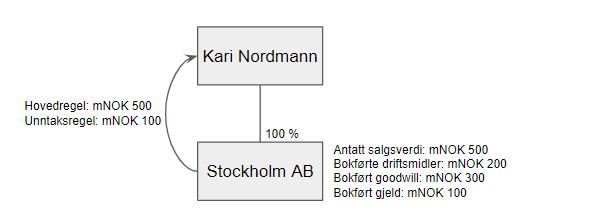

Kari Nordmann eier aksjer i et svensk selskap. Antatt salgsverdi på aksjene i det svenske selskapet er mNOK 500. Etter hovedregelen er det denne verdien som skal inngå i hennes formuesskattegrunnlag.

Dersom Kari imidlertid anvender unntaksregelen (dvs. formuesverdi etter norske skatteregler) må hun ta utgangspunkt i de bokførte eiendelene og forpliktelsene i det svenske selskapet. I eksempelet legger vi til grunn at selskapet har bokførte eiendeler på mNOK 500, som består av driftsmidler på mNOK 200 og goodwill på mNOK 300. Selskapet har også bokført gjeld på mNOK 100. Resultatet av å bruke unntaksregelen blir da at formuesskattegrunnlaget blir redusert fra mNOK 500 til mNOK 100 som følge av at hun kan trekke fra goodwill og gjeld i beregningen.

Hvordan beregne skattemessig formuesverdi for utenlandske aksjer

For norske selskaper foretas en beregning av den skattemessige formuesverdien for hvert enkelt selskap, som rulles opp i skattemeldingen til det norske eierselskapet.

Når det gjelder de utenlandske selskapene, finnes det naturlig nok ikke noen norske formuesverdier å hente fra regnskapet. Dette innebærer at skattyter selv må foreta en omregning av regnskapet til norske formuesskatteregler for hvert enkelt selskap og rulle opp denne verdien til det norske eierselskapet.

Etter vår erfaring foretas det sjeldent en slik beregning, og vi ser at verdiene som legges til grunn ofte er eierselskapets kostpris på aksjene eller andel av egenkapital i det utenlandske selskapet. Dersom det utenlandske selskapet har gjennomført oppkjøp etter IFRS til virkelig verdi på eiendelene inkl. goodwill, kan dette medføre at andel egenkapital blir vesentlig høyere enn skattemessige formuesverdier basert på de underliggende eiendelene. Som eksempelet nedenfor viser, kan dette få store effekter på formuesverdien.

Eksempel

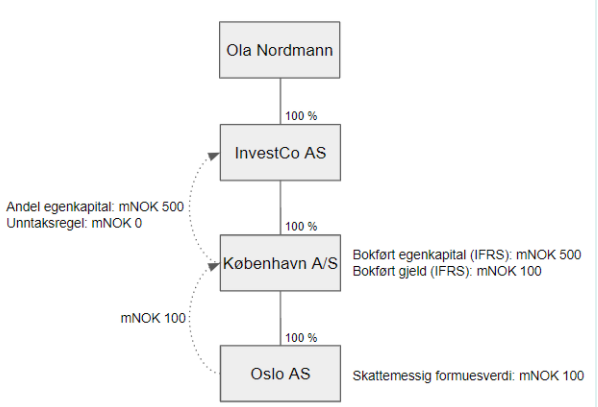

Ola Nordmann eier aksjer i InvestCo AS som eier 100 % av aksjene i København A/S. København A/S eier 100 % av aksjene i Oslo AS. Selskapet har ikke øvrige eiendeler utover aksjene.

Dersom InvestCo AS anvender andel egenkapital i København A/S (som vi ofte ser), blir grunnlaget for formuesverdien mNOK 500.

Den korrekte måten å beregne formuesverdien i dette tilfellet er imidlertid å rulle opp den skattemessige formuesverdien til Oslo AS (mNOK 100) opp til København A/S. Etter fradrag for bokført gjeld i selskapet (mNOK 100) blir formuesverdien for aksjene i København A/S kr 0.

Hva kan vi bidra med?

- Vurdering av formuesskatteberegning knyttet til dine investeringer i ikke-børsnoterte utenlandske aksjer

- Konkret beregning av formuesskattegrunnlaget

- Utarbeide vedlegg til skattemeldingen som beskriver vurderingene og beregningene

- Eventuell endring av skattefastsettingen for tidligere år (mulig å endre tre år tilbake i tid)

Legg igjen en kommentar