‹ Tilbake til artikler

‹ Tilbake til artikler

Finanstilsyn i ulike EØS-land har forskjellig regulatorisk tilnærming til formuesobjekter basert på blokkjede-teknologi, såkalte crypto-assets. Dette skaper usikkerhet i forhold til hvordan eksisterende rettsregler skal tolkes.

For å få en lik regulatorisk tilnærming innenfor EØS-området, sikre innovasjon og adressere de nye risikoene som følger med de nye digitale tjenestene la Kommisjonen fram Digital Finance Package 24. september i år. I forarbeidene gir Kommisjonen noe veiledning om gjeldende regulering av crypto-assets.

I dette blogginnlegget gir vi en kortfattet oversikt over dagens reguleringen av crypto-assets sett i lys av norsk lovgivning.

Tre ulike typer crypto-assets

Fra et regulatorisk perspektiv kan det skilles mellom tre ulike former for såkalte crypto-assets;

- payment tokens som kan fungere som et bytte- eller betalingsmiddel,

- investment tokens som gir rettigheter til avkastning og profitt, og

- utility tokens gir tilgang til et spesifikt produkt eller tjeneste.

Payment tokens gir ikke rettigheter, men brukes som betalingsmidler, for investeringsformål eller lagring av verdi. Denne typen token er ikke er utstedt eller støttet av noen sentral myndighet og er ment og designet for å brukes som et betalingsmiddel også for andre enn utgiverens tjenester. Et eksempel på en payment token er Bitcoin.

Stablecoins er en relativt ny type payment tokens designet for å unngå kraftige og plutselige verdifluktuasjoner som er typisk for mange kryptovalutaer. Et særtrekk ved stablecoins er at de er bundet til et bestemt underliggende, for eksempel autoriserte betalingsmidler som euro og dollar, fast eiendom eller finansielle instrument. Et eksempel på en stablecoin er Facebooks valuta Libra.

Investment tokens gir rettigheter til avkastning eller profitt (for eksempel i form av eierskapsrettigheter og/eller dividende). Denne typen crypto-assets kan ha mange av de samme egenskapene som tradisjonelle aksjer eller derivater. For å reise kapital kan man utstede digitale tokens som gir eierskapsrettigheter eller dividende i bytte for penger eller payment tokens. En slik prosess omtales ofte som “Initial Coin Offering” (ICO).

Utility tokens gir tilgang til et spesifikt produkt eller tjeneste, men er ikke akseptert som et betalingsmiddel for andre produkter eller tjenester. Utility tokens kan også benyttes som belønning til aktører som bidrar til å opprettholde et blokkjede-system, samt for å bekrefte og registrere transaksjoner. Et eksempel på dette er Filecoin hvor de som bidrar til å etablere blokkjede-systemet kan får tokens som gir rettigheter til lagringsplass i framtiden.

Listen er ikke uttømmende, det finnes også hybridtokens, som kan benyttes for flere av formålene beskrevet ovenfor. I dette blogginnlegget går vi imidlertid ikke nærmere inn på denne typen tokens.

Hvordan reguleres de tre ulike typene crypto-assets?

Investment tokens og stable coins kan være finansielle instrumenter

Et sentralt spørsmål når man skal vurdere om finansreguleringen gjelder ulike crypto-assets er om disse faller inn under legaldefinisjonen for finansielle instrumenter eller elektroniske penger.

EU-Kommisjonen anser at særlig investment tokens og stable coins kan kvalifisere som finansielle instrumenter slik disse er definert i MIFID II og tilsvarende bestemmelser i verdipapirhandelloven. Under redegjør vi kort for to eksempler hentet fra henholdsvis britisk- og norsk rett.

MIFID II (i Norge implementert i verdipapirhandelloven) regulerer foretak som tilbyr tjenester knyttet til finansielle instrumenter og handelsplassene hvor disse instrumentene handles. Finansielle instrumenter er definert i direktivets artikkel 4 (1)(15)) og vedlegg I del C som er gjennomført i norsk rett gjennom verdipapirhandelloven § 2-2. Det fremgår av bestemmelsene at omsettelige verdipapirer, pengemarkedsinstrumenter og andeler i innretning for kollektiv investering er finansielle instrumenter.

Financial Conduct Authority som fører tilsyn med de britiske finansmarkedene, har i sin veileder gitt uttrykk for at investment tokens som gir rettigheter og forpliktelser tilsvarende investeringer (spesifisert i tilsynets Regulated Activities Order/PERG 2.6), kan ansees for å være finansielle instrumenter. Det vises i denne sammenheng til at investment tokens har mange av de samme karakteristika som tradisjonelle finansielle instrumenter som aksjer, lånebevis eller kollektive investeringsplaner.

Investment tokens som er forankret i et underliggende aktiva som ikke er generisk (som for eksempel gir rett til inntekter fra et unikt åndsverk som en sang eller film), vil vanligvis ikke være et finansielt instrument. Bakgrunnen er at denne typen rettigheter er av unik karakter og vanskelig kan omsettes i et marked til forskjell fra for eksempel aksjederivater.

Når det gjelder stable coins har Norges Bank uttalt at kryptovalutaer med stabiliseringsmekanismer hvor utsteder ikke garanterer for pålydende verdi, men hvor brukerne har et krav på aktivaene som benyttes til å stabilisere verdien, i mange tilfeller vil betraktes som et finansielt instrument.

Stable coins kan omfattes av reguleringen av elektroniske penger

EMD2 regulerer adgangen til å utstede elektroniske penger (det vil si en elektronisk lagret pengeverdi), samt virksomhetsregler for e-pengeforetak. I direktivet er elektroniske penger definert i artikkel 2 nr. 2 som er gjennomført i norsk rett gjennom finansforetaksloven § 2-4 (2) hvor det fremgår:

Med elektroniske penger menes en elektronisk lagret pengeverdi representert ved en fordring på utstederen, som er utstedt etter mottak av midler for å utføre betalingstransaksjoner, og som er anerkjent som betalingsmiddel av andre foretak enn utstederen.

Enkelte crypto-assets faller inn under definisjonen av elektroniske penger i EMD2, og er dermed underlagt regulering. Dette gjelder særlig stabel coins som gir brukerne direkte krav på underliggende.

Norges Bank er av den oppfatning at stable coins beregnet for allmennheten der utsteder garanterer for pålydende verdi, som et utgangspunkt vil falle innenfor e-pengedefinisjonen i finansforetakslovens § 2-4.

Vekslings- og oppbevaringstjenester for virtuell valuta er underlagt regelverket for anti-hvitvasking og bekjempelse av terrorfinansiering

EU-regelverket for anti-hvitvasking og -terrorfinansiering stiller også krav til vekslings- og oppbevaringstjenester av virtuell valuta. I Norge følger disse kravene av hvitvaskingsforskriften. Vi har redegjort for dette i tidligere blogginnlegg.

Forskriftens § 1-3 stiller krav til rapportering og registreringsplikt samt egnethet for vekslings- og oppbevaringstjenester av virtuell valuta.

Reguleringen har til formål å bidra til at tjenestetilbyderne etterlever hvitvaskingsregelverket, slik at forsøk på hvitvasking og terrorfinansiering forebygges, avdekkes og rapporteres til Økokrim.

Etter bestemmelsens første ledd må tilbydere av vekslingstjenester mellom virtuell valuta og offisiell valuta og oppbevaringstjenester for virtuell valuta søke om å bli registrert hos Finanstilsynet.

Utility tokens er i all hovedsak ikke underlagt finans- eller anti hvitvaskingsregulering

Utility tokens omfattes i utgangspunktet ikke av EU sin finansregulering. Dette skyldes imidlertid ikke at det ikke er et regulatorisk behov. Som det fremgår nedenfor omfatter Kommisjonens forslag til “Regulation on Markets in Crypto-assets” (MiCA) tokens som ikke er finansielle instrumenter. MiCA har blant annet til hensikt å styrke forbrukervern og sikre felles regulering innenfor EØS-området.

Sammenfatning - dagens regulering av crypto-assets

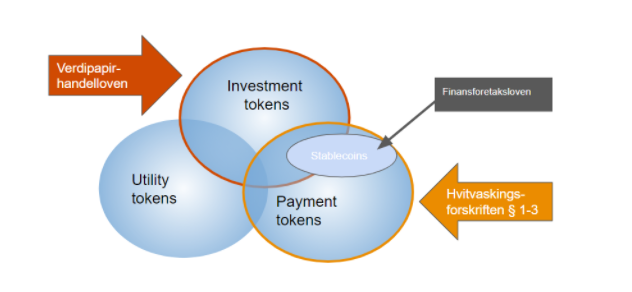

Den regulatoriske tilnærmingen til crypto-assets er litt forskjellig i ulike EØS-land. I Norge regulerer verdipapirhandelloven, hvitvaskingsforskriften og finansforetaksloven payment-, investment og utility tokens. Den norske reguleringen kan illustreres på følgende måte:

Figur: Oversikt over regulering av ulike typer crypto-assets.

Som det kommer frem av figuren er det i hovedsak investment tokens som reguleres som finansielle instrumenter etter verdipapirhandelloven. Vekslings- og oppbevaringstjenester for payment tokens vil omfattes av hvitvaskingsforskriften § 1-3. Videre kan enkelte typer stable coins omfattes av finansforetaksloven dersom de faller inn under legaldefinisjonen av e-penger.

Fremtidig regulering

Anbefaling fra europeiske tilsynsmyndigheter

I 2018 ga Kommisjonen European Banking Authority (EBA) og European Securities and Markets Authority (ESMA) mandat om å vurdere eksisterende EU-regelverket for finansielle tjenester på crypto-assets.

Konklusjonen til EBA og ESMA var at enkelte crypto-assets faller innenfor rammen av finanslovgivningen i EU, men at de fleste crypto-assets faller utenfor EUs finanslovgivning (med unntak av anti hvitvaskings og -terror regelverket) og er derfor ikke er underlagt bestemmelser om forbruker- og investorbeskyttelse og markedsintegritet. Det ble også konkludert med at dagens regelverk kan stå i veien for bruk av blokkjedeteknologi og at en rekke medlemsstater innført særregulering av crypto-assets som hindrer samhandel.

Markedet for crypto-assets er fortsatt av beskjeden størrelse, EBA peker imidlertid i sin rapport på at etablering av '' globale stablecoins '' som Libra kan føre til stor vekst.

Kort om MiCA

På denne bakgrunn publiserte Kommisjonen 24. september 2020 forslag til “Regulation on Markets in Crypto-assets” (MiCA). Forslaget omfatter crypto-assets som ikke reguleres som et finansielt instrument, jf. verdipapirhandelloven § 2-2.

Reguleringen skal i utgangspunktet beskytte brukerne av crypto-assets, men er balansert opp mot hensynet til innovasjon samt regulatorisk og finansiell risiko som følger med mer utbredt bruk av for eksempel stablecoins.

Intensjonen bak den nye reguleringen er å gi en tydeligere og mer forutsigbar regulering av crypto-assets, støtte opp om innovasjon og konkurranse samt gi forbruker- og investorbeskyttelse uten at den finansielle stabiliteten blir svekket.

Når vil MiCA tre i kraft?

Det er ikke satt noen dato for når det nye regelverket vil bli implementert, men Kommisjonen har uttalt at de forventer at dette vil skje innen 2024.

Endringer i MiFID II

Kommisjonen har også foreslått å presisere de eksisterende definisjonene av finansielle instrumenter i MiFID II for å tydeliggjøre reguleringen av crypto-assets.

Videre har Kommisjonen foreslått å innføre et pilotregime med regulatoriske sandkasser for multilaterale handelsfasiliteter og verdipapiroppgjør securities settlement basert på blokkjedeteknologi.

Nytt regelverk vil gi sterkere konkurranse

De nye regelverksendringene har til formål å gi et harmonisert rammeverk for utstedelse og handel av ulike typer crypto-assets som et ledd i EU sin “Digital Finance Strategy”, som vil gjøre det mulig å tilby lisensierte tjenester på innenfor hele fellesmarkedet. Det kan dermed forventes økt konkurranse på tvers av landegrensene etter at den nye reguleringen av crypto-assets er på plass.

Advokatfirmaet PwC kan bistå med å navigere i ukjent regulatorisk farvann

Advokatfirmaet PwC har erfaring med bistand til en lang rekke ulike klienter som benytter eller vurderer å benytte DSL- og blokkjedeteknologi, og ulike typer kryptovaluta. Vi kan bistå med å navigere i usikkert regulatorisk farvann som eksempelvis registrering hos Finanstilsynet og andre spørsmål.

Vårt globale nettverk har også svært omfattende erfaring på området, og vi deltar i egne nettverk og samarbeidet tett med våre kolleger i hele verden. Med vår tverrfaglig kompetanse på juss, teknologi og økonomi kan vi bistå til alle sider av virksomhetens behov knyttet til digitale verdiuttrykk.

Les mer om våre finansjuridiske tjenester her.

Referanser

European Banking Authority (2019) Report with advice for the European Commission on crypto-assets

EU-Kommisjonen (2020) Digital finance package

Financial Conduct Authority (2019) Guidance on Cryptoassets Feedback and Final Guidance to CP 19/3PS19/22

Norges Bank (2020) Finansiell Infrastruktur

Legg igjen en kommentar