‹ Tilbake til artikler

‹ Tilbake til artikler

EU kommisjonen har nylig foreslått omfattende endringer av dagens VAT-system i EU. En av de viktigste endringene er forslaget om at salg av varer mellom to EU-land ikke lenger vil være omfattet av fritak for VAT. Selgeren vil være ansvarlig for beregning av VAT i det landet der varen konsumeres (sendes til). For å unngå flere registreringer skal det være mulig å registrere seg for VAT i et EU land og rapportere VAT for ulike land i samme omsetningsoppgave. Dette er en av de største reformene av det EU VAT systemet på flere tiår og har som intensjon å skape et nytt, mer robust VAT regelverk.

I bloggen gir jeg oversikt over endringene av dagens VAT-system i EU. Hvis du ønsker å vite mer om disse, meld deg gjerne på vårt seminar: “Ny merverdiavgiftsreform på gang i EU”.

Hvorfor behøver EUs VAT-regelverk en reform?

Dagens regler for rapportering av VAT på grenseoverskridende aktiviteter er utdaterte. Det nåværende regelverket er ikke egnet for den voksende, stadig mer teknologibaserte og tjenestedrevne økonomien. Stadig flere benytter smutthull i systemet til å unndra VAT. Dette medfører at EU-landene utsettes for VAT-svindel i størrelsesorden av €50 milliarder årlig. Det er derfor viktig å modernisere og forenkle regelverket for å forhindre VAT bedrageri i EUs VAT-system. Disse planene ble allerede trukket frem i EU Kommisjonens VAT Action Plan. Se vår tidligere blogg on VAT Action Plan. Denne planen er videreutviklet i forslaget til EU Kommisjonen av 4. oktober 2017 og detaljerte tekniske endringer finnes i EUs VAT Direktivet fra 25. mai 2018.

Hva foreslår EU Kommisjonen?

- Grenseoverskridende transaksjoner i EU vil ikke lenger være avgiftsfrie (0% VAT sats). Smutthull i dagens regelverk muliggjør VAT-svindel ved å utnytte avgiftsfritt salg for grenseoverskridende transaksjoner. For å bekjempe slik unndragelse har EU Kommisjonen foreslått å beregne VAT på grenseoverskridende salg mellom bedrifter, slik som det er med vanlig lokal salg av varer. Derfor blir konseptet av “intra-Community supply” og “intra-Community acquisition” avskaffet. Istedenfor blir det kun en transaksjon fra VAT-perspektiv, den såkalte “intra-Union supply”.

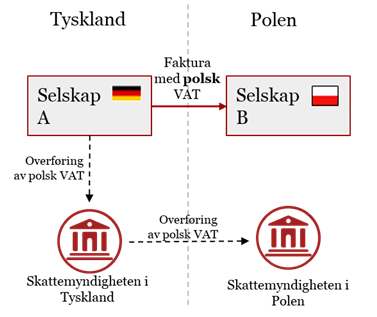

- Basert på de nye reglene som gjelder “intra-Union supply” må VAT betales i EU-land hvor varene er sendt til. I praksis betyr det at selgeren selv vil være ansvarlig for beregning og innkreving av VAT iht avgiftssatsen som er bestemt i det landet der varen konsumeres. Hvis f.eks. et tysk selskap selger varer til en polsk bedrift, så vil den tyske leverandøren måtte beregne polsk VAT på fakturaen sin.

Unntak fra de nye reglene som omfatter “intra-Union supply” vil gjelde for såkalte "certified taxable persons" (CTP). VAT kan oppkreves av kunde (med CTP status) basert på reglene om snudd avgiftsberegning (“reverse charge”) i tilfelle leverandøren ikke er etablert i mottakerlandet. Følgelig vil leverandøren kunne fakturere uten VAT, tilnærmet likt som etter dagen system. Målet med dette nye CTP begrepet er å skape sikkerhet rundt visse virksomheter slik at de kan anerkjennes som en pålitelig skattebetaler. For å oppnå CTP-status må selskapet imidlertid være etablert i EU. Ikke-EU-enheter kan bare ha nytte av reglene hvis de har fast etablering/permanent adresse i EU.

- Det nye regelverket ville skape en forpliktelse til å registrere seg i flere EU-land. For å forhindre flere VAT registreringer skal selskaper med grenseoverskridende transaksjoner ha mulighet til å rapportere, betale og foreta fradrag for VAT elektronisk gjennom en enkel omsetningsoppgave som skal hete «One Stop Shop». Dette systemet er basert på prinsippene for dagens «Mini One Stop Shop» systemet som er tilgjengelig for rapportering av e-tjenester i EU og fungerer bra (tilsvarende VOES system i Norge). Gjennom en nettportal kan VAT bli innkrevd i det landet hvor leverandøren er registrert og igjen blir flyttet til det landet hvor varen konsumeres. Illustrasjonen nedenfor viser hvordan «One Stop Shop» fungerer:

- Det er også foreslått at fakturakravene bør forenkles. Selskapene bør ha mulighet til å fakturere i henhold til regelverket i sitt hjemland til tross for at de selger varer på tvers av grensene. Dessuten vil selskapene ikke lenger behøve å rapportere sine grenseoverskridende transaksjoner gjennom såkalte «EC Sales List». Jeg synes at det er et veldig bra initiativ til å forenkle rapporteringen og redusere strenge formelle krav knyttet til faktureringsprosessen.

Når trer endringene i kraft?

Ikrafttredelse av “definitive VAT regime” er satt opp for juli 2022. Medlemsstatene må fortsatt være enige om de foreslåtte endringene, og det er etter min mening ganske lite sannsynlig at de faktiske endringene vil trekke seg inn i den foreslåtte tidslinjen.

Hva er utfordringene for VAT reformen?

- Kompleks rekonfigurering av regnskapssystemer og respektive IT-systemer for både selskaper og skattemyndigheter. Endringer i dette kompleksitetsnivået kan ta år å implementere.

- Kompleksiteten ved å spore hvilke kunder eller leverandører har CTP sertifikat som vil medføre til ekstra byråkrati for alle virksomheter.

- Det kan også være vanskelig for små bedrifter til å implementere de nye VAT reglene, ettersom billige regnskapssystemer kanskje ikke er umiddelbart tilgjengelige for dem og søknadsprosessen for CTP status blir rett og slett for dyrt.

Definisjoner:

- One stop shop - nytt system for rapportering av intra-Union supply der VAT registreringen skjer kun i ett EU land, men hvor innrapportering og oppkreving av pliktig VAT for andre land skjer via denne registreringen.

- Mini One Stop Shop - systemet som er tilgjengelig for rapportering av e-tjenester i EU (tilsvarende til et VOES system i Norge).

- Certified taxable persons - nytt begrep i VAT-direktivet; sertifikat som gir anerkjennelse som en pålitelig skattebetaler i EU.

Legg igjen en kommentar