‹ Tilbake til artikler

‹ Tilbake til artikler

I dette blogginnlegget finner du en oppsummering av de viktigste økonomiske tiltakene som er innført for å dempe de økonomiske konsekvensene av utbruddet av koronaviruset (COVID-19) i Norge. Merk at det skjer hyppige endringer på dette området og at nye tiltak derfor kan være annonsert etter at denne artikkelen ble publisert.

Denne artikkelen er oppdatert per 1. juli 2020.

Innhold

1. Oversikt over utsatte frister for innbetaling av skatt og avgift - tvangsmulkt

2. Kompensasjonsordning for næringslivet (“kontantstøtte”)

3. Koronakrisen og utbytte, herunder omgjøring av utbytte

4. Næringsbeskatning

5. Personbeskatning

6. Merverdiavgift

7. Flyavgifter

8. Særavgifter

9. Utkjøring av varer - kontantsalg

10. Sykepenger

11. Omsorgspenger

12. Håndtering av permitterte ansatte i private tjenestepensjonsordninger

13. Suspensjon av regler om avkortning og bortfall av pensjon

14. Permittering

15. Rett til dagpenger ved permittering i påske- og julehøytiden

16. Selvstendig næringsdrivende og frilansere

17. Opprettelse av en statlig lånegaranti og gjeninnføring av Statens obligasjonsfond

18. Styremøter og generalforsamlinger

19. Midlertidig lov om rekonstruksjon

20. Boliglånsordning

21. Regjeringens forslag til nye økonomiske tiltak i fase tre

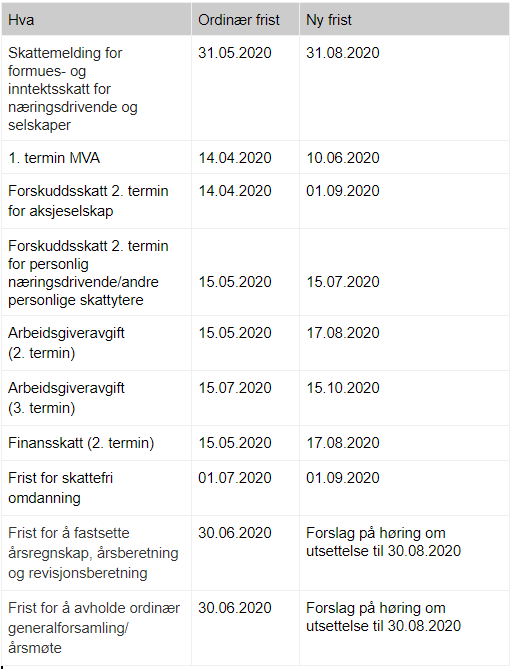

1. Oversikt over utsatte frister for innbetaling av skatt og avgift

Skatteetaten vil komme tilbake med oppdatert informasjon om den praktiske gjennomføringen av fristutsettelsene. Vi vil oppdatere våre lesere når oppdateringene foreligger. Det vil ikke påløpe forsinkelsesrenter som følge av fristutsettelsene, jf. Prop. 67 S (Endringer i statsbudsjettet 2020).

For øvrig gjøres det oppmerksom på at Skatteetaten stanser bruk av tvangsmulkt ved forsinket levering av:

- A-melding

- MVA-melding

- Skattemelding for personlig næringsdrivende og aksjeselskap

Dette gjelder innlevering av oppgaver som forfaller mellom mars og 10. juni. PwC vil imidlertid oppfordre til å overholde innleveringsfristene så langt det er mulig.

Finansdepartementet foreslår at selvstendig næringsdrivende og andre personlige skattytere som skal betale forskuddsskatt, skal kunne betale andre og fjerde termin en måned senere enn i dag. Forskuddsskatten foreslås dermed å forfalle på disse datoene:

- termin: 15. mars

- termin: 15. juni

- termin: 15. september

- termin: 15 desember

Høringsfristen er 10. august 2020.

2. Kompensasjonsordning for næringslivet (“kontantstøtte”)

Regjeringen kom den 27. mars 2020 med et forslag om å opprette en kontantstøtteordning for utsatte bedrifter. Næringsdrivende kan nå søke om kompensasjon for nedgang i omsetning grunnet koronakrisen. Kompensasjonen fastsettes ut fra størrelsen på uunngåelige faste kostnader i hvert enkelt juridisk subjekt. Ordningen gjelder i utgangspunktet for mars, april og mai 2020. Den har nå blitt utvidet til juni, juli og august også.

Kompensasjonsordningen er ment å gjelde skattepliktige virksomheter i Norge som har opplevd omsetningssvikt som følge av koronapandemien. Utgangspunktet for rett til kompensasjon er at bedriften har hatt en omsetningssvikt på mer enn 30 % (20% for mars) sammenlignet med samme måned i fjor. Dersom bedriften ikke hadde virksomhet i mars 2019, eller av andre årsaker hadde unaturlig lav omsetning på dette tidspunktet, kan den gjennomsnittlige omsetningen for januar og februar 2020 legges til grunn for beregning av omsetningssvikten.

Ordningen er ikke ment å gjelde for f.eks. finansnæringen, olje-og gassutvinning, private barnehager eller flyselskaper som er under egen støtteordning, for å nevne noen.

Kompensasjonsordningen gjelder for såkalte uunngåelige faste kostnader. Dette er kostnader som løper selv om virksomheten opplever omsetningssvikt, f.eks husleiekostnader.

Det er gitt egne regler for virksomheter som er pålagt av myndighetene å stenge som følge av koronautbruddet.

Søknad om kompensasjon skal kunne sendes inn digitalt via Altinn.

Skatteetatenforetar etterfølgende kontroller av søknadene om kontantstøtte. Det vil også bli gjennomført løpende automatiske kontroller når søknadene sendes inn.

Da det fra myndighetenes side er understreket at det vil bli slått hardt ned på uriktige søknader, er det avgjørende at styret protokollerer at dokumentasjonen er gjennomgått og fulgt opp.

Det har kommet flere oppdateringer av ordningen, som vi har omtalt i egne blogger, les her og her.

Forskrift til lov om midlertidig tilskuddsordning

17. april kom forskrift til lov om midlertidig tilskuddsordning for foretak med stort omsetningsfall. Forskriften ga flere avklaringer.

Forskriften innførte strenge krav til søkerne. Blant annet må søkere gi informasjon om eierskap og selskaper som hadde økonomiske utfordringer før koronakrisen er diskvalifisert. Disse reglene er innført for å sikre at støtten går til selskaper som var levedyktige før koronakrisen og for å hindre misbruk.

Presiseringer siden lovproposisjonen

Det er gitt detaljerte regler om hvilke kostnader som gir grunnlag for kompensasjon. Det vil

kreve en jobb for den enkelte søker å vurdere hvilke kostnader som omfattes. Særlig nytt er regelen om at fallet i omsetning justeres i forhold til endring i omsetning fra januar-februar 2019 til januar-februar 2020. Justeringen skal både gjøres i forhold til økning og reduksjon i omsetning fra 2019 til 2020.

Reglene skal behandle virksomheter så likt som mulig uavhengig av hvordan de er organisert.

Kompensasjon inntil til 30 mill vil bli utbetalt i sin helhet. Kompensasjon ut over 30 mill vil bli avkortet med 50%. Maksimalt tilskudd pr måned er 80 millioner til et foretak. Det er innført særlige regler for konserner. Ordningen er mer krevende for konserner enn for vanlige foretak.

Leieinntekt fra eiendom er nå omfattet, slik at selskaper som opplever fall i omsetning fra leieinntekter fra eiendom omfattes.

Dersom foretaket gikk med underskudd i 2020 og i januar/februar 2019 kan det etter nærmere regler gjøres reduksjon i tilskuddet.

Ansvar og dokumentasjon

Det er presisert av regjeringen og skatteetaten at det er viktig at søkerne gjør seg kjent med ordningen. Søkere må også avgi flere strenge erklæringer ved søknaden.

Den som søker om kompensasjon må utarbeide en oppstilling som underbygger de tallene og beregningene som ligger til grunn for søknaden.

Søker skal uansett legge frem slik bekreftelse fra regnskapsfører eller autorisert regnskapsfører ved fastsetting av årsregnskapet for 2020.

Foretak som må sende inn en bekreftelse fra revisor eller autorisert regnskapsfører får utsatt fristen for dette til 1. juni 2020.

Opplysninger om hvem som har fått innvilget støtte vil være tilgjengelig for alle og i søkbar form.

Endringer i ordningen

Fra 16. mai ble det mulig å søke om støtte i kompensasjonsordningen for april måned.

Videre er det gjort noen justeringer i ordningen. Av endringene vedtatt 15. mai kan nevnes at egenandelen halveres, slik at denne kommer på 5000 fra og med april. Videre kan foretak nå motta gaver fra privatpersoner opp til 3000 kroner per måned, uten at dette regnes som omsetning. For tjenesteytende virksomhet der levende dyr er en del av tjenesten (f.eks. hundekjøring og rideskoler), vil dyrefor, kostnader til veterinær og uunngåelig lønn regnes som uunngåelige faste kostnader. Oppdrettsnæringen er ikke omfattet.

For sesongbedrifter vil beregningsmodellen endres fra og med mai, forutsatt en godkjenning fra ESA.

Med sesongbedrifter siktes det til bedrifter som tilbyr aktiviteter eller opplevelser som i det vesentlige foregår utendørs og som etter sin art er sesongbasert. Dette gjelder f.eks. alpinanlegg og fornøyelsesparker.

Foretaket må i et normalt år oppnå 80 % av omsetningen sin i løpet av seks sammenhengende måneder som defineres som høysesong. For å kunne motta tilskudd etter sesongmodellen må høysesongen inkludere mars, april eller mai 2019. Dersom foretaket ikke oppfyller disse kravene, må det søke om tilskudd etter de alminnelige reglene.

Videre er det også et vilkår for å bruke sesongmodellen at mer enn 50 prosent av foretakets omsetning stammer fra sesongbasert virksomhet eller umiddelbart tilknyttet virksomhet.

Faste uunngåelige kostnader for sesongbedrifter vil bli skalert med en sesongfaktor. Sesongfaktoren beregnes som omsetning i samme måned i 2019 som tilskuddsmåneden, multiplisert med 12, delt på omsetning i forrige sesong.. Endringen skal ha virkning fra og med mars. Dersom en bedrift allerede har blitt kompensert for mars og april, vil denne bli beregnet på nytt og etterbetalt. Om foretaket ønsker å søke etter sesongmodellen, må det sende inn ny søknad for mars og april for ny beregning.

Det er opprettet en egen nettside som skal veilede foretak angående beregningen av tilskudd for sesongbasert virksomhet:

https://kompensasjonsordning.no/sesong

Videre er det er opprettet en egen nettside hvor man finner avklaringer og presiseringer fra juridisk avdeling i Skatteetaten angående kompensasjonsordningen:

https://kompensasjonsordning.no/avklaringer

Det er også opprettet en veiledning om revisors og autorisert regnskapsførers bekreftelse av innhold i søknad om tilskudd for foretak med stort omsetningsfall:

https://kompensasjonsordning.no/bekreftelse

Fra 17. juli blir det mulig å søke om tilskudd fra kompensasjonsordningen for mai. Egenandelen fjernes, slik at det ikke skal betales noen egenandel for mai måned.

Fristen for å søke kompensasjon for månedene mars, april og mai er 31. juli. For juni, juli og august er fristen 30. september.

Ytterligere kan påpekes at regjeringen vurderer en forlengelse av kompensasjonsordningen, eventuelt om denne skal erstattes med en ny ordning.

Les mer om dette i vårt blogginnlegg her.

3. Koronakrisen og utbytte, herunder omgjøring av utbytte

I lys av koronakrisen ligger det nå klare politiske forventninger om en mer moderat utbyttepolitikk. Usikkerheten for fremtiden og verdensøkonomien er stor, og de kortsiktige følgene av den ekstraordinære situasjonen, er for mange norske foretak b.la. svekket likviditet. Ved innføring av krisepakken (statlig lånegarantier) ble det også foreslått på Stortinget at ordningen ikke skulle gjelde for foretak som vedtok utbytter i 2020. Forslaget ble nedstemt, men viser at det er politisk trykk i denne retningen. Se nærmere detaljer om temaet i vårt innlegg her.

Omgjøring av utbyttevedtak

Skattedirektoratet har den siste tiden mottatt flere henvendelser vedrørende å omgjøre en utbyttebeslutning med den virkning at beskatning ikke gjennomføres. Bakgrunnen for henvendelsene er at selskaper som allerede har besluttet utbytte likevel ikke ønsker å gjennomføre utbetalingen som følge av dagens situasjon.

Utgangspunktet er at aksjeutbytte innvinnes på vedtakstidspunktet. Det må således ikke være utbetalt noe utbytte for at det skal foreligge en skatteplikt for skattyter. Dette gjelder også dersom årsaken til at selskapet ikke ønsker å betale utbytte skyldes likviditetsproblemer. I praksis har det imidlertid vært gjort unntak for selskaper som har likviditetsproblemer så lenge selskapet omgjør beslutningen om utbytteutdeling før utbetalingen og senest innen utløpet av det året utbyttet ble vedtatt, jf. Skatte-ABC 2019 pkt. 3.7.

Skattedirektoratet åpner nå for at skattlegging av utbytte i 2020 kan unnlates dersom en beslutning om utdeling av utbytte omgjøres. På skatteetaten sine nettsider fremgår følgende om hva som skal til for å kunne omgjøre utbyttet uten skattemessig effekt:

“Det forutsettes at omgjøringen skjer før utbetalingen gjennomføres og senest innen årsskiftet samt at omgjøringen skyldes forholdsregler som selskapet tar for å sikre kravet til forsvarlig egenkapital og likviditet som følge av koronapandemien. Det er videre en forutsetning at det foreligger en beslutning om å omgjøre utbyttevedtaket fra kompetent organ og at omgjøringsbeslutningen er selskapsrettslig gyldig.”

4. Næringsbeskatning

Tiltak

- Fristen for å levere skattemelding for formues- og inntektsskatt for næringsdrivende og selskaper utsettes fra 31. mai til 31. august. Denne endringen gjennomføres i forskrift, og det vil ikke gis utsettelse utover dette.

- Fristen for betaling av forskuddsskatt (for 2. termin) for selskaper var opprinnelig 15. april 2020. Fristen er nå utsatt til 1. september 2020. Utsettelsen gjelder ikke for foretak som er naturressurs- og grunnrenteskattepliktige.

- Fristen for betaling av forskuddsskatt (for 1. termin) for personlige næringsdrivende, og andre personlige skattytere som betaler forskuddsskatt, var opprinnelig 15. mars 2020. Fristen er nå utsatt til 4. mai. Forskuddsskatt for personlige skattytere for inntektsåret 2020, forfaller således til betaling i fire like store terminer 4. mai, 15. juli, 15. september og 16. november i 2020.

- Personlig eier av virksomhet som har negativt årsresultat i årsregnskapet for 2020, kan kreve å utsette betalingen av formuesskatten på denne virksomhetsformuen.

- Verdsettelsesrabatten i formuesskatten økes for aksjer, driftsmidler mv. (herunder næringseiendom) fra 25 % til 35 % med virkning fra inntektsåret 2020.

- Det er mulig å tilbakeføre underskudd i 2020 mot skattlagt overskudd de to foregående år. Det er vedtatt en beløpsgrense for tilbakeføring av underskudd for 2020 på 30 millioner kroner.

- Et enkeltpersonforetak, selskap med deltakerfastsetting, samvirkeforetak eller NUF (norskregistrert utenlandsk foretak), som driver virksomhet i skattelovens forstand, kan etter nærmere regler omdannes skattefritt til aksjeselskap. Selskap som ønsker å gjennomføre en skattefri omdanning med virkning fra 1. januar 2020, må normalt ha stiftet selskapet og sendt melding til foretaksregisteret innen 1. juli 2020. Denne fristen er nå utsatt til 1. september 2020. Videre må selskapet ha gjennomført skattetrekk og beregnet arbeidsgiveravgift senest fra 1. september 2020. Det samme gjelder ved omdanning av NUF (stiftelse og melding om dette må sendes til foretaksregisteret innen 1. september 2020).

- Stortinget har foreslått en midlertidig ordning med en økning av startavskrivning for saldogruppe D (f.eks. industri) fra 20 % til 30 % og opprettelsen av en midlertidig skattemessig saldogruppe for skip (ikke inkludert i tonnasjeskatteordningen) i nærskipsfart. Avskrivningssatsen for denne gruppen foreslås å være 20 %.

- Regjeringen ønsker å stimulere til økte investeringer i oppstartsselskap, og har derfor økt grensen for fradragsberettigede beløp under skatteinsentivordningen i skatteloven § 6-53. Grensen for personlige investorer er økt til 1 mill. kroner, mens grensen for aksjeinnskudd i foretak er økt til 5 mill. kroner. Ansatte kan benytte seg av ordningen. Endringene i beløpsgrensene gjelder fra og med inntektsåret 2020.

- Den skattefrie fordelen en ansatt kan motta ved kjøp av aksjer mv. i arbeidsgiverselskapet økes fra kroner 3 000 til 5000.

Praktisk tilnærming

Selskapene avventer innbetaling av utstedt forskuddsskatt for 2. termin. Tiltaket vil gi en umiddelbar likviditetseffekt som følge av utsatt betaling av forskuddsskatt.

Selskaper som gikk med overskudd i 2018 og/eller 2019 vil i skattemeldingen for 2020 kunne tilbakeføre selskapsunderskudd mot tidligere års overskudd. Likviditetseffekten vil derfor først komme i 2021.

Det er foreløpig ingen tiltak om utsatt formuesskatt for inntektsåret 2019 som forfaller til betaling i 2020. Eierne må derfor betale formuesskatt for inntektsåret 2019.

Tiltak fra Forskningsrådet vedrørende SkatteFUNN og andre forsknings- og innovasjonstiltak

- Bedrifter kan på nærmere angitte vilkår gjennom SkatteFUNN få 20 % av prosjektkostnadene som skattefradrag gjennom skatteoppgjøret.

- SkatteFUNN-prosjekter som er forsinket grunnet spredningen av koronaviruset kan be om ett års forlengelse via en ny SkatteFUNN-søknad i 2021.

- SkatteFUNN-søknader vil behandles i løpet av tre uker frem mot sommeren.

- Forskningsrådet investerer 1,2 mrd NOK i innovasjonsprosjekter og vil i løpet av 2020 gi ut bevilgninger til nye prosjekter tre eller fire ganger.

- Det vil være løpende søknadsmottak hos Forskningsrådet for innovasjonsprosjekter (IPN) ut 2020.

- Tilskudd til unge vekstbedrifter styrkes med 2,5 mrd NOK gjennom ordningene innovasjonstilskudd og etablerertilskudd.

- Økt låneramme fra 1,6 mrd til 3 mrd NOK for innovasjonslån som kan brukes til delfinansiering av spesifikke investeringsprosjekter.

- Maksimalt lånebeløp for oppstartslån fra Innovasjon Norge økes fra 1,5 til 2,4 millioner kroner. Kravene til egenkapital og kausjon senkes samtidig som det er mulig å få rentefritak i seks måneder ekstra på eksisterende og nye oppstartslån.

- Innovasjon Norge kan nå også gi tilskudd på 75 % av de totale kostnadene for et prosjekt.

- Oppstartsbedrifter kan motta både markedsavklaringstilskudd, tilskudd til kommersialisering (fase 1), tilskudd til kommersialisering (fase 2) og oppstartslån.

- Et rentestøttefond på 300 mNOK skal bidra til betalingslettelse gjennom avdragsutsettelse og utsettelse i rentebetalinger for eksisterende eller nye innovasjonslån og distriktsrettede risikolån.

- Innovasjon Norge øker makslån for innovasjonslån per kunde fra 25 millioner til 50 millioner, og tilbyr rentefritak i ett år og avdragsfrihet i to år.

- Det er foreslått å gi et tilskudd på 50 mNOK til private innovasjonsmiljøer. Ordningen skal bidra til miljøenes opprettholdelse av sitt tilbud til oppstarts- og vekstselskaper.

Norges forskningsråd mottar ytterligere tilskudd for å holde FoU-aktiviteten i gang. Tilskuddet forhøyes med kr 250 millioner.

Videre er det foreslått å øke bevilgningen til innovasjonstilskuddsordningen med 100 mNOK og bevilgningen til klynger med 50 MNOK.

Stortingsflertallet har i et anmodningsvedtak også bedt regjeringen vurdere å foreslå flere bevilgninger knyttet til forskning og utvikling, samt satsinger som kan underbygge det grønne skiftet.

Investinor

Regjeringen har tidligere foreslått å øke investeringskapitalen i Investinor med 1 mrd NOK. Tiltaket skal gjøre det enklere for bedrifter å innhente startkapital. Det har nå kommet et nytt forslag om at det bør vurderes hvorvidt Investinors rammer bør økes ytterligere. En ytterligere økt ramme forutsetter at Investinor har mulighet til å benytte midlene raskt og treffsikkert.

Samfunnsnyttige oppkjøp og omstruktureringer

Videre er det foreslått å vedta en ny lovhjemmel som skal bidra med å tilrettelegge for samfunnsnyttige oppkjøp og omstruktureringer i børsnoterte selskaper. Endringen åpner for at det kan fastsettes en forskrift som gjør det mulig å innhente kapital til børsnoterte selskaper uten at tilbudsprisen for pliktig tilbud er basert på kurser som ikke reflekterer dagens situasjon.

Rentebegrensningsregelen - lemping av oppgaveplikten for konsern

Grunnet situasjonen som har oppstått som følge av koronapandemien, har skattedirektoratet åpnet for en lemping av oppgaveplikten for konsern for inntektsåret 2019 vedrørende rentebegrensningsregelen.

Alle selskap mv. i konsern skal i utgangspunktet levere skjema RF-1315 om begrensning av rentefradrag. Selskap mv. som inngår i norsk del av konsern, der sum netto rentekostnader samlet ikke overstiger terskelbeløpet på kr 25 000 000, kan imidlertid på nærmere vilkår nå unnlate å levere RF-1315.

Skatteetaten opplyser at følgende vilkår må være oppfylt for å kunne unnlate å levere RF-1315:

- Det øverste foretaket i norsk del av konsernet (ved flere "grener" inn i Norge, ett av de øverste foretakene) har levert RF-1315 og fylt ut del A i RF-1315 inkludert oversikten i post 24 over hvilke enheter som inngår i norsk del av konsernet. I denne oversikten skal sum netto rentekostnader samlet for norsk del av konsernet vises, samt netto rentekostnader spesifiseres for hvert av selskapene i den norske delen.

- Selskapets netto rentekostnader som inngår i tabellen i post 24 er kr 5 000 000 eller lavere. (Selskapets netto rentekostnader i post 24 er det samme som ville inngått i post 140 dersom selskapet hadde levert eget skjema).

- Selskapet opplyser i vedlegg navn og organisasjonsnummer på foretaket som har levert RF-1315 med de ovennevnte opplysningene på vegne av de øvrige norske selskapene i konsernet, samt bekrefter at disse opplysningene er korrekte og fullstendige.

- Selskapet har ikke fremførte renter fra tidligere år, jf. skjemaets del VII.

Overstiger sum netto rentekostnad i norsk del av konsernet terskelbeløpet på kr 25 000 000, må alle norske enheter i konsernet levere RF-1315. Dersom unntaksregelen i sktl. § 6-41 (8) bok. b nr. 2 benyttes på nasjonalt nivå må også RF-1509 leveres.

Oppgaveplikten ved innlevering av RF-1509 for inntektsåret 2019 er imidlertid oppgitt av skatteetaten å være forenklet på følgende vis:

- Det øverste foretaket i norsk del av konsernet (ved flere "grener" inn i Norge, ett av de øverste foretakene) må levere komplett utfylt RF-1509 (dvs opplysninger om enheter som inngår i norsk del av konsernet i post 160, samt de øvrige postene i skjemaet fylt ut på nasjonalt nivå). Dette skjemaet må signeres av selskapet og revisor.

- De øvrige selskapene som anvender unntaksregelen på nasjonalt nivå må også levere RF-1509, men trenger bare å gi følgende opplysninger i dette skjemaet:

- Navn og organisasjonsnummer

- Opplysning i tekstfeltet i post 295 (uavhengig av ledeteksten i skjemaet) om at selskapet anvender unntaksregel på nasjonalt nivå, navn og organisasjonsnummer på selskapet som har fylt ut komplett RF-1509, samt at kopi av det komplett utfylte skjemaet er vedlagt skattemeldingen

- Selskapet og selskapets revisor signerer skjema RF-1509, og godkjenner da innholdet i den vedlagte kopien av skjemaet.

- I tillegg vedlegges kopi av komplett utfylt RF-1509 (jf. første kulepunkt).

Skatteetaten opplyser at dersom unntaksregelen anvendes på selskapsnivå, må hele RF-1509 fylles ut og signeres av selskapet og revisor.

5. Personbeskatning

Tiltak

Finanskommitéen ber regjeringen legge frem et forslag om reduksjon av arbeidsgiveravgiften med 4 prosentpoeng fra 14,1 % til 10,1 % for 3. termin (mai - juni 2020) som opprinnelig har forfall 15. juli 2020.

Innbetaling av arbeidsgiveravgiften for 2. termin er utsatt til 17. august.

Videre utsettes innbetaling av arbeidsgiveravgift for mai og juni 2020 (3. termin) til 15. oktober 2020.

Tiltakene vil gi en umiddelbar likviditetseffekt som følge av reduksjonen og den utsatte innbetalingen.

Selskapene fortsetter å levere inn A-meldingen hver termin i samsvar med angitte tidsfrister. Dette gjelder også for finansskatten som fastsettes til 5 % av grunnlaget for arbeidsgiveravgift.

Skatteetaten har varslet at de ikke vil ilegge tvangsmulkt for forsinket levering av A-meldinger som forfaller mellom mars og 10. juni.

Skatteetaten varsler også at de ikke vil ilegge tvangsmulkt ved forsinket levering av skattemelding for personlig næringsdrivende. Vi legger til grunn at dette gjelder frem til 10. juni.

Skatteetaten har de siste dagene også avgitt flere prinsipputtalelser som delvis endrer gjeldende regelverk. I korte trekk er det følgende som presiseres:

Ansatte som jobber i utlandet - ettårsregelen:

Ettårsregelen benyttes til å lempe dobbeltbeskatning for ansatte som jobber i utlandet og blir skattepliktige der. Regelen inneholder bestemte vilkår, herunder antall tillatte oppholdsdager i Norge og krav til sammenhengende arbeidsopphold utenfor Norge. Uttalelsen presiserer oppholdsdager og suspenderer sammenhengendevilkåret. Det kan leses mer om dette her.

Enslige pendlere - besøkshyppighet

Skatteetaten uttaler at kravet til hjemreise hver tredje uke for å bli ansett som pendler ikke er absolutt. Dersom det er forhold som stengte grenser, manglende flyavganger eller der reiser medfører karantene så kan det lempes på kravet til hjemreiser.

Naturalytelser som tilstås som følge av koronasituasjonen

Mange ansatte mottar i disse dager diverse naturalytelser fra arbeidsgiver for å holde hjulene i gang ved bruk av hjemmekontor. Skattedirektoratet uttaler at når ytelsen tilstås av hensyn til å redusere smitte og for å holde aktiviteten i gang, så vil ytelser som ellers ville ha vært skattepliktige nå behandles som skattefrie. Det er arbeidsgiver selv som står nærmest til å vurdere tiltaket.

Skattedirektoratet har videre uttalt at firmabil som står parkert hjemme under permittering ikke vil utløse beskatning for den ansatte. Det er oppstilt en forutsetning om at firmabilen ikke benyttes privat i perioden.

6. Merverdiavgift

Tiltak

- Utsatt innbetalingsfrist for 1. termin. Innbetalingen ville i år forfalt 14. april, men er nå utsatt til 10. juni 2020.

- Den lave merverdiavgiftssatsen foreslås nå redusert fra 12 % til 6 % fra 1. april 2020 til og med 31. oktober 2020

Praktisk tilnærming

Forslaget innebærer en likviditetsmessig fordel for den tiden utsettelsen gjelder, og selskapene kan dermed avvente innbetaling av 1. termin til 10. juni 2020. Innberetning, dvs innsending av skattemelding for merverdiavgift forfaller derimot den 14. april som normalt.

Den lave merverdiavgiftssatsen er foreslått redusert fra 12 % til 6 % til og med 31. oktober 2020, og vil innebære at følgende tjenester i utgangspunktet blir litt billigere (i den grad de blir omsatt):

- Persontransport og formidling av persontransport (passasjer i bil på ferge, drosjeturer, busstur, etc.)

- Transport av kjøretøy på fartøy (eks ferging av bil inkludert fører)

- Leie av hotellrom

- Kinobilletter

- Museumsbilletter

- Inngangsbilletter til fornøyelsesparker og opplevelsessentre (eks. badeland

- Adgang til fotballkamper, håndballkamper, og øvrige idrettsarrangementer.

Stortinget ba mandag 16. mars regjeringen om å foreslå en reduksjon av den lave merverdiavgiftssatsen fra 12 prosent til 8 prosent, og at endringen skulle tre i kraft fra 1. januar 2020.

Regjeringen fulgte opp Stortingets anmodningsvedtak i Prop. 58 LS (2019-2020) med forslag om å redusere den lave merverdiavgiftssatsen fra 12 % til 8 % fra og med 20. mars 2020 til og med 31. oktober 2020. Regjeringen foreslo at endringen i den lave merverdiavgiftssatsen ikke skulle ha tilbakevirkende kraft, og i stedet skulle tre i kraft fra 20. mars. Det opprinnelige forslaget om at satsendringene skulle gjelde fra 1. januar, ble sett bort fra med henvisning til EØS-avtalens begrensninger.

Finanskomiteen mente at en senere ikrafttredelse for satsendringen ville redusere tiltaket drastisk og anmodet i den forbindelse Regjeringen om å redusere den lave merverdiavgiftssatsen ytterligere dersom endringene av merverdiavgift ikke gis tilbakevirkende kraft.

I tråd med føringene fra Stortingets finanskomité foreslår Finansdepartementet å redusere satsen ytterligere én prosentenhet, fra 8 til 7 % fra 1. april 2020 til 31. oktober 2020. Dette ble klart i statsråd 27. mars 2020 der endringer i statsbudsjettet 2020 ble foreslått av blant annet Finansdepartementet, som en del av nye økonomiske tiltak for å dempe de økonomiske virkningene av koronavirusutbruddet, jf. Prop. 67 S (2019-2020).

Videre legger Regjeringen til grunn at merverdiavgiftssatsen kan reduseres ytterligere for tiden fremover, helt ned til 5 %, uten at det er i strid med EØS-avtalen.

Den 31. mars 2020 vedtok Stortinget å redusere den lave-mva satsen ytterligere, til 6 %, jf. Stortingets anmodningsvedtak nr. 443 (2019-2020). Satsendringen gjelder fra og med 1. april til og med 31. oktober 2020.

Fakturering- og regnskapssystemene må tilpasses det nye momssatsen når et stortingsflertall er blitt enige om de foreslåtte endringene.

Forslaget innebærer en rekke praktiske konsekvenser og vi viser til vår blogg som dekker dette forslaget for en nærmere beskrivelse av disse.

SAF-T

Fristen for merverdiavgiftspliktige selskaper til å kunne levere SAF-T fil til Skatteetaten er i utgangspunktet 10. april, fristen for å levere mva-melding for 1. termin 2020. På grunn av korona-epidemien er det mange selskaper som har fått umiddelbare produksjons- og kapasitetsproblemer og derfor ikke rekker å ferdigstille SAF-T arbeidet til fristen.

Skattedirektoratet har uttalt at dersom selskaper som er i innspurten med å ferdigstille SAF-T arbeidet ikke får ferdigstilt til fristen, er det ikke nødvendig å søke om dispensasjon etter bokføringsforskriften § 7-8 tredje ledd. Det forutsettes at arbeidet med SAF-T regnskap ferdigstilles så snart det er praktisk mulig.

Vi anbefaler virksomheter å undersøke hvilket arbeid som kan gjøres under koronakrisen og å lage en arbeidsplan/tidsplan for når arbeidet forventes å kunne gjenopptas og ferdigstilles. Dette vil være nyttig dokumentasjon, både for interne prosesser og ved eventuelle spørsmål fra Skatteetaten.

7. Flyavgifter

Tiltak

- Flypassasjeravgiften til staten oppheves for perioden 1. januar 2020 til og med 31. oktober 2020

- Passasjeravgift, startavgift og sikkerhetsavgift til Avinor AS oppheves fra og med 13. mars 2020 til og med 30. juni 2020

Praktisk tilnærming

Flyselskapene skal selv eller via en representant være registrert hos skattemyndighetene som avgiftspliktige og rapportere avgiften gjennom særavgiftsmeldingen i Elsær. Opphevingen av avgiften fra 1. januar 2020 til og med 31. oktober 2020 innebærer at avgiften oppheves også for avgift som er betalt for flygninger tidligere i år.

For å få refundert betalt flypassasjeravgift i 2020, må registrerte virksomheter selv endre tidligere leverte særavgiftsmeldinger i Elsær slik at alle grunnlag for avgift settes til null. Skatteetaten vil basert på endringsmeldingene tilbakebetale avgiften, inkludert en rentekompensasjon i tråd med skattebetalingsloven § 11-4. Dersom avgiften for januar og februar i sin tid ble innbetalt for sent slik at det ble ilagt forsinkelsesrenter, vil disse bli frafalt og eventuelt tilbakebetalt.

Det skal ikke innbetales flypassasjeravgift for perioden frem til og med oktober 2020. De registrerte virksomhetene må imidlertid levere særavgiftsmelding i Elsær, men det skal velges «Ikke noe å rapportere».

Fra 1. november 2020 vil flygninger igjen være avgiftsbelagt. Det er uten betydning for avgiftsplikten når flybilletten ble solgt. Personer som har kjøpt flybillett der flypassasjeravgiften er inkludert, kan ikke kreve avgiften tilbakebetalt fra skatteetaten, men må henvende seg til sitt flyselskap.

Når det gjelder passasjeravgift, startavgift og sikkerhetsavgift som betales til Avinor AS har Samferdselsdepartementet i egen forskrift av 13. mars 2020 nr 275 gitt fritak for nevnte avgifter i tidsrommet 13. mars 2020 kl 0400 til og med 30. juni 2020 for all kommersiell luftfart. Ved eventuell tvil tar Samferdselsdepartementet stilling til om enkeltflygninger eller kategorier av flygninger er omfattet av fritaket.

Tiltaket og bakgrunnen for dette ble omtalt i vår blogg her.

8. Særavgifter

Finansdepartementet har i tillegg til flypassasjeravgiften også vurdert tiltak for øvrige særavgifter.

Tiltak

- Lempe på vilkårene i forbindelse med destruksjon av varer belagt med særavgift for å oppnå avgiftsfritak

- Utsatt rapporterings- og betalingsfrist for særavgifter knyttet til drivstoffbransjen og bryggerinæringen

- Midlertidig fritak for CO2-avgift på naturgass og LPG brukt i visse prosesser

I Norge er det over 20 ulike særavgifter. Særavgiftene skal gi staten inntekter, og enkelte særavgifter har også miljømessige hensyn, f.eks særavgifter på ulike utslipp. For de varer som er belagt med særavgifter, oppstår avgiften ved produksjon eller innførsel. Produsenter av avgiftspliktige varer skal registrere seg som avgiftspliktig virksomhet hos skattemyndighetene, mens importører kan registrere seg. For registrerte virksomheter oppstår avgiftsplikten ved uttak fra virksomhetens godkjente lager. Avgiften vil følgelig være inkludert i prisen for varen når registrert virksomhet omsetter denne videre til forhandlere/kunder.

Registrerte virksomheter kan ta en vare i retur til sitt godkjente lager og kreditere forhandleren for betalt særavgift. Den registrerte virksomheten kan deretter føre tidligere betalte særavgifter til fradrag i særavgiftsoppgaven. Returvarene blir på den måten ført tilbake til ubeskattet stand. På nærmere vilkår kan det også søkes om destruksjon av varer belagt med særavgift, og på den måten får den registrerte virksomheten særavgiften tilbakebetalt. Skattemyndighetene kan på forespørsel samtykke i at destruksjon kan skje på annet sted enn på det godkjente lageret.

I en tid der mange næringsdrivende opplever omsetningssvikt, foreslår Finansdepartementet å lempe på kravene knyttet til destruksjon av varer belagt med særavgift for å oppnå avgiftsfritak. Skattemyndighetene vil fravike kravet om særskilt samtykke, og gir et generelt samtykke til at destruksjon kan foretas på et annet sted, f.eks hos forhandleren/kunden. Skattemyndighetene vil gi nærmere informasjon om varslingsfrister, prosess og krav til sporbar dokumentasjon.

Som et tiltak for å bedre likviditeten i drivstoffbransjen og i bryggerinæringen er det gitt rapporterings- og betalingsutsettelse frem til juni 2020 for virksomheter registrert hos skattemyndighetene for følgende særavgifter:

- Veibruksavgift på drivstoff

- Grunnavgift på mineralolje mv.

- Avgift på smøreolje

- CO2-avgift på mineralske produkter

- Svovelavgift

- Avgift på alkohol, herunder teknisk etanol

- Avgift på alkoholfrie drikkevarer

- Avgift på drikkevareemballasje

Det er særavgifter som skulle vært rapportert og betalt innen henholdsvis 18. april og 18.mai, som skal rapporteres innen 18. juni. Dette innebærer at avgiftsplikt som oppstår for de ovennevnte særavgifter fra mars til og med mai, forfaller samtidig til rapportering og betaling den 18. juni. Virksomheter som benytter seg av utsettelsen må imidlertid levere egne særavgiftsmeldinger for henholdsvis mars, april og mai. Det er anledning til å rapportere og betale de nevnte særavgifter innen de ordinære forfallsdatoene.

Det er gitt et midlertidig fritak for CO2-avgift på naturgass og LPG til kjemisk reduksjon eller elektrolyse, metallurgiske og mineralogiske prosesser. Fritaket gjennomføres som en refusjonsordning. Dette innebærer at virksomheter registrert for CO2-avgift hos skattemyndighetene skal selge gass inkludert CO2-avgift og rapportere/betale denne til skattemyndighetene, mens brukeren kan søke skattekontoret om refusjon. Avgiften skal trappes gradvis opp igjen til dagens nivå over en fireårs periode. Fritaket er innført med virkning fra 1. april.

Toll - import og eksport av varer

Ved import av varer til Norge er det i hovedsak kun toll ved import av mat/næringsmidler og klær/tekstiler. Det er ikke gjort lettelser i tollavgiften i forbindelse med situasjonen, men Tolldirektoratet har iverksatt enkelte lettelser i prosedyrene for å sikre at godstrafikken skal gå som normalt. Disse tiltakene har vi beskrevet i egen blogg.

9. Utkjøring av varer - kontantsalg

Tiltak

- Aktører som kjører ut matvarer mv, og som ikke har tilpasset kassasystemet til andre betalingsmidler (Vipps, o.l.), kan registrere salget på kassasystemet i butikken som et ordinært kontantsalg.

Praktisk tilnærming

Som følge av koronapandemien er det behov for å iverksette ordninger med utkjøring av matvarer mv. til personer som ikke selv oppsøker forretningsstedet. Skattedirektoratet har i en prinsipputtalelse lagt til grunn at slikt salg kan registreres på kassasystemet og behandles som kontantsalg, selv om betaling finner sted først ved levering hos kunden.

Fordelen er at selgeren ikke må ha med seg et mobilt kassasystem ut til kunden, og heller ikke vente på at kassasystemet i butikken er tilrettelagt for å akseptere et nytt betalingsmiddel, som eks. Vipps. Selger kan registrere salget som et ordinært kontantsalg på kassasystemet i butikken, skrive ut kvitteringen, og bringe denne ut til kunden - altså uten at riktig betalingsmiddel (Vipps o.l.) blir registrert på kassasystemet. Deretter kan kvitteringene sammen med oversikt over innbetalinger gjennom Vipps benyttes til å avstemme salget ifbm dagsoppgjøret.

Dette er imidlertid ment som midlertidig løsning i påvente av at kassasystemet blir tilrettelagt for å registrere riktig betalingsmiddel (Vipps, o.l.) før salgskvitteringen skrives ut.

Uttalelsen finnes i sin helhet her.

10. Sykepenger

Tiltak

- Arbeidsgiverperioden for sykepenger reduseres fra 16 til 3 kalenderdager for koronarelatert fravær

- Ventetiden for frilansere og selvstendig næringsdrivende reduseres til tre dager for koronarelatert fravær

- Personer som bryter nasjonale myndigheters reiseråd og får karanteneplikt ved hjemkomst til Norge, kan nektes sykepenger

Praktisk tilnærming

I forbindelse med pandemisituasjonen vi nå står i, opplever en rekke virksomheter at mange ansatte blir syke. I forskrift som er vedtatt med virkning fra 16. mars 2020 fremgår det at det er tilstrekkelig for å oppfylle vilkåret om arbeidsuførhet at medlemmet må være borte fra arbeid på grunn av covid-19 eller mistanke om slik sykdom. Ved fravær på grunn av dette, skal arbeidsgiver betale sykepenger i et tidsrom på opptil tre dager, inkludert dager med delvis fravær. Arbeidsgiver utbetaler deretter sykepenger for dag 4 til dag 16 og krever refusjon fra trygden. For at arbeidsgiver skal kunne kreve refusjon må arbeidstaker i egenmelding eller gjennom legeerklæring opplyse arbeidsgiver om at sykefraværet skyldes covid-19-pandemien.

Av samme forskrift fremgår at kravet om legeerklæring for rett til ytelser etter folketrygdloven kan fravikes, samtidig som det påpekes at Arbeids- og velferdsetaten kan vurdere hva som skal være kravet til nødvendig dokumentasjon i de enkelte tilfellene. Det kan være vanskelig å forstå hva som ligger i dette, men formålet bak unntaket er at helsevesenet skal få fokusere all sin tid og kompetanse på å behandle pasienter. Arbeids- og sosialminister Torbjørn Røe Isaksen har uttalt følgende:

“I praksis betyr dette at arbeidsgivere kan godta egenmelding for hele den nåværende arbeidsgiverperiode på 16 dager i trygg forvissning om at NAV senere ikke vil nekte å refundere sykepengene fordi arbeidstakeren brukte egenmelding framfor legeerklæring”

Den 17. april 2020 ble det fastsatt i forskrift at personer som får karanteneplikt etter å ha brutt nasjonale myndigheters reiseråd, kan nektes sykepenger. Endringen ble gjort etter at man så eksempler på at flere med viten og vilje trosset myndighetene reiseråd.

Arbeids- og sosialdepartementet arbeider nå med å utarbeide mer detaljerte retningslinjer knyttet til de konkrete tiltakene nevnt over.

11. Omsorgspenger

I forbindelse med koronapademien ble det gjort vesentlige endringer i regelverket for omsorgspenger. Blant annet ble det gitt rett til omsorgspenger ved stengte barnehager og skoler, kvoten ble utvidet og det ble åpnet for overføring av dager med omsorgspenger mellom foreldre. I tillegg ble arbeidsgivers finansieringsansvar redusert til tre dager.

Nå som samfunnet sakte gjenåpnes, foreslår Regjeringen at samtlige tiltak avsluttes og at at omsorgspengekvoten nullstilles fra 1. juli.

En slik nullstillelse innebærer at en vanlig helårskvote stilles til disposisjon for siste halvdel av 2020. Dette forsvares ved at mange trolig vil ha et økt behov for omsorgsdager til høsten grunnet strenge smittevernregler for oppmøte i barnehager og på skoler. Samtidig hindrer nullstillelse at de som ikke har benyttet seg av ekstra omsorgspengedager kan overføre en uforholdsmessig stor kvote til siste halvdel av 2020.

I forbindelse med at arbeidsgivers finansieringsansvar igjen økes fra tre til ti dager, foreslår Regjeringen at alle arbeidsgivere må dekke det som gjenstår av den normale arbeidsgiverperioden før de igjen kan få refusjon fra folketrygden.

12. Håndtering av permitterte ansatte i private tjenestepensjonsordninger

Tiltak

- Arbeidsgivere som ønsker det, kan la permitterte ansatte forbli medlemmer av bedriftens tjenestepensjonsordning under permitteringsperioden, selv om det i utgangspunktet følger av forsikringsavtalen at disse skal meldes ut

- Arbeidsgiver vil som utgangspunkt kun være forpliktet til å betale forvaltnings- og administrasjonskostnader for den ansattes pensjonsordning

Praktisk tilnærming

Tiltaket gjelder kun arbeidsgivere som ikke allerede har inntatt i sin forsikringsavtale at permitterte arbeidstakere skal forbli medlemmer i bedriftens tjenestepensjonsordning. Arbeidsgiver må aktivt velge denne løsningen for at den skal gjelde for de permitterte ansatte. Det er foreslått at arbeidsgiver i permitteringsperioden ikke skal ha plikt til å betale premie eller innskudd til pensjonssparing, forsikring som gir rett til premie-/innskuddsfritak ved uførhet eller eventuelle uføre- og etterlatteforsikringer for de permitterte ansatte. Det samme fremmes endret for eventuelle uføre- og etterlattedekninger i ordningen.

De permitterte ansatte får likevel rett til å tegne fortsettelsesforsikring i tråd med forsikringsavtaleloven §19-7, som om vedkommende hadde vært meldt ut av ordningen. Det vil videre gjelde visse særregler for de tilfeller der arbeidstakeren blir sykemeldt i løpet av permitteringsperioden, og som fortsatt er syk når permitteringen utløper.

De nevnte endringene oppheves 17. oktober 2020, med mindre det blir besluttet forlengelse.

13. Suspensjon av regler om avkortning og bortfall av pensjon

Tiltak

Det er vedtatt endringer i flere av dagens pensjonsordninger, se:

- Lov om Statens pensjonskasse (lov av 28. juli 1949 nr. 26)

- Apotekerpensjonsloven (lov av 26. juni 1953 nr. 11)

- Sykepleierpensjonsloven (lov av 22. juni 1962 nr. 12)

- Forskrift om kombinasjon av avtalefestet pensjon for medlemmer av Statens pensjonskasse og arbeidsinntekt

Vedtakene innebærer at reglene om avkorting og bortfall av pensjon på nærmere angitte vilkår suspenderes frem til 20. november 2020.

I tillegg har departementet forutsatt at de foreslåtte ordningene skal gjelde tilsvarende for personer som mottar pensjon fra kommunale tjenestepensjonsordninger som ikke omfattes av lovene nevnt over.

Praktisk tilnærming

I en pandemisituasjon er det svært viktig at offentlig helsesektor kan tilby nødvendig helsehjelp. Et stort antall syke vil kreve økt bemanning, og regjeringen ønsker å legge til rette for mobilisering av kvalifisert personell. Det legges til grunn at slik mobilisering vil kunne skje ved frivillig rekruttering og eventuelt beordring, og man håper at tiltakene over vil kunne gjøre det mer interessant for alderspensjonister å melde seg til frivillig tjeneste.

14. Permittering

Tiltak

- Arbeidsgivers lønnsplikt i arbeidsgiverperioden reduseres fra 15 til 2 dager ved permittering

- Staten kompenserer lønn opp til 6 G i 18 kalenderdager etter arbeidsgiverperioden utløper ved permittering.

- Dagpengegrunnlaget ved permittering økes til 80 prosent av tidligere lønn opp til 3G og 62,4 prosent av grunnlaget over 3G og opp til 6G

- Ventedager for dagpenger er fjernet

- Inntektsgrensen for å ha rett på dagpenger ved permittering reduseres til 0,75 G siste 12 måneder eller 2,25 G siste 36 måneder

- Kravet til redusert arbeidstid for rett til dagpenger, endres fra minimum 50 prosent, til minimum 40 prosent

- Arbeidsgivers fritak for lønnsplikt etter arbeidsgiverperioden utvides for ansatte som allerede var permittert før 1. mars 2020. Tiltaket gjelder enn så lenge ut oktober 2020.

Praktisk tilnærming

Om permittering

Permittering innebærer at arbeidstaker fritas for arbeidsplikt, og arbeidsgiver fritas for lønnsplikt i en midlertidig periode. Slik reglene var fra 1. januar 2019 hadde arbeidsgiver lønnsplikt de første 15 dagene av permitteringsperioden, deretter kunne de ansatte søke dagpenger fra NAV i inntil 26 uker over en 18 måneders periode, før arbeidsgivers lønnsplikt igjen inntraff.

Nå har Stortinget midlertidig vedtatt at arbeidsgivers lønnsplikt reduseres fra 15 dager til 2 dager. Dette tiltaket skal gi virksomheter bedre likviditet og bidra til å unngå oppsigelser. Arbeidsgivere som allerede har betalt to eller flere dager med lønnsplikt, slipper fra 20. mars 2020 flere dager med lønnsplikt. Deretter gir staten lønnskompensasjon i 18 kalenderdager, før arbeidstakerne kan søke om dagpenger fra NAV.

Arbeidsgivers lønnsplikt

Arbeidsgiverperioden har blitt redusert fra 15 dager til 2 dager. Arbeidsgiver utbetaler full lønn de første to første arbeidsdagene etter permitteringen iverksettes, uten begrensninger. Arbeidsgiverperioden gjelder arbeidsdager, som er dager arbeidsdager arbeidstakeren skulle jobbet og mottatt lønn, og gjelder ikke dager med arbeidsfri. Ved delvis permittering må graden av permittering legges sammen, slik at det samlet utgjør to arbeidsdager i arbeidsgiverperioden. For en som er 50 % permittert vil dermed arbeidsgiverperioden være 4 dager.

Fritaksperioden er forlenget ut oktober 2020 for alle arbeidsgivere som ved utgangen av juni har mindre enn 19 uker igjen av fritaksperioden, jf. Permitteringslønnsloven §3 tredje ledd. Den korrresponderende dagpengeperioden forlenges tilsvarende.

Midlertidig forskrift om lønnskompensasjon til permitterte

Det er vedtatt en midlertidig forskrift om midlertidig lønnskompensasjon til permitterte for å avhjelpe konsekvenser av utbrudd av covid-19. Denne regulerer statens kompensasjon av lønn fra dag 3 til dag 20 ved permittering. Stønaden gis til arbeidstakere som har mottatt permitteringslønn etter permitteringslønnsloven, og gjelder uavhengig av om arbeidstakeren oppfyller vilkårene for dagpenger.

Det gis lønnskompensasjon med en dagsats i 18 kalenderdager med unntak av lørdag og søndag, uavhengig av om arbeidstakeren skulle hatt tjenestefri eller fravær. Dette medfører at perioden med lønnskompensasjon utgjør like mange dager for helt og delvis permitterte. Stønaden kan innvilges fra og med 20. mars 2020, selv om søknaden er fremsatt på et senere tidspunkt. Stønaden utbetales som et engangsbeløp.

Forskriftens § 4 regulerer beregningen av lønnskompensasjonen. Lønnskompensasjon per dag skal tilsvare brutto permitteringslønn etter permitteringslønnsloven per arbeidsdag. Ytelsen per dag begrenses oppad til seks ganger folketrygdens grunnbeløp delt på 260.

Ved delvis permittering reduseres lønnskompensasjonen tilsvarende reell permitteringsgrad.

Arbeidsgivere som har forskuttert stønaden i form av lønn for perioden statens lønnskompensasjon gjelder, kan få refundert utbetalt lønn, oppad begrenset til 6G delt på 260 per dag. Videre kan arbeidsgiver få refusjon for utbetalt lønn i stønadsperioden for permitteringsperioder som startet før 20. april 2020. Fristen for å fremme søknad om refusjon er 31. august 2020. For permitteringsperioder som starter etter 20. april 2020 vil det imidlertid ikke være mulig å motta refusjon for dersom arbeidsgiver velger å forskuttere lønn.

Dagpenger fra NAV

Etter 2 dager med lønn fra arbeidsgiver og 18 kalenderdager med kompensasjon fra staten, kan arbeidstakere motta dagpenger fra NAV i inntil 26 uker i løpet av en periode på 18 måneder. Arbeidstakere som oppfyller vilkårene for dagpenger bør søke om dette så snart permitteringsvarsel mottas.

Staten utbetaler dagpenger ved permittering etter søknad og forutsatt at vilkårene er oppfylt. For dagpengene er det innført en ordning hvor arbeidstakere får en inntekt på min. 80 prosent av dagpengegrunnlaget opp til 3G og 62,4 prosent av dagpengegrunnlaget over 3G og opp til 6G.

I tillegg reduseres inntektsgrensen for å ha rett på dagpenger til 0,75 G de siste 12 måneder eller 2,25 G siste 36 måneder.

Etter at arbeidsgiverperioden opphører har ansatte som har søkt om dagpenger tidligere måttet vente tre dager før dagpengene ble utbetalt. Disse ventedagene er nå midlertidig opphevet med ikrafttredelse 20. mars.

Normalt inntrer arbeidsgivers lønnsplikt igjen etter 26 uker med dagpenger fra NAV. Mange arbeidstakere var allerede permittert før utbruddet av koronaviruset, og flere av disse nærmer seg nå maks dagpengeperiode fra NAV. Regjeringen har derfor iverksatt en ordning hvor arbeidsgivers fritak for lønnsplikt utvides for de ansatte som allerede var permittert før 1. mars 2020. Den ordinære dagpengeperioden forlenges ut oktober 2020. Forlengelsen gjelder alle som har mindre enn 19 uker igjen av dagpengeperioden av juni 2020.

Nav har de mottatt et svært stort antall søknader om dagpenger, noe som vil kunne gi en meget lang saksbehandlingstid. For mange permitterte arbeidstakere vil det være kritisk dersom de må vente lenge før de får utbetalt dagpenger. Derfor har Regjeringen i statsråd den 27. mars vedtatt at Nav skal kunne forskuttere deler av dagpengegrunnlaget. Med denne ordningen vil Nav kunne utbetale omkring 60 prosent av lønnen, før dette senere blir avregnet mot det endelige dagpengegrunnlaget. For å få utbetalt et forskudd må man ha søkt om, og oppfylle de grunnleggende krav for, dagpenger. Videre må arbeidstakeren søke konkret om forskuddsbetaling. Søknadsskjemaet for forskudd ble tilgjengeliggjort på nav.no den 30. mars.

15. Rett til dagpenger ved permittering i påske- og julehøytiden

Regjeringen har vedtatt at permitterte skal få rett til dagpenger ved permittering i påske- og julehøytiden, gitt at arbeidstakeren oppfyller de generelle vilkårene for å få dagpenger. Endringen gjelder fra 20. mars 2020. Før regelendringen var reglene slik at det ikke uten søknad fra arbeidsgiver ble gitt dagpenger ved permittering fra tiden fra og med palmesøndag til og med 2. påskedag og fra og med 20. desember til og med 1. januar. Denne særregelen gjaldt som hovedregel for arbeidstakere som var er permittert i seks uker eller mindre, og ble i sin tid innført for å unngå at arbeidsgivere brukte permitteringer for å gi ansatte fri ved høytider.

Endringen innebærer at dagpengeutbetalingene vil løpe som normalt i påske- og julehøytiden, uten at søknad om dispensasjon fra arbeidsgiver lenger er nødvendig. Dette betyr at man som hovedregel vil få dagpenger tilsvarende fem arbeidsdager ukentlig, også i perioden påsken og julen faller. Permitterte må fylle ut meldekortet som normalt.

16. Selvstendig næringsdrivende og frilansere

Tiltak

- Fra og med dag 17 etter dokumentert inntektsbortfall kan selvstendige næringsdrivende og frilansere få en kompensasjon på 80 % av kompensasjonagrunnlaget.

- Kompensasjonsgrunnlaget beregnes ulikt etter om man er selvstendig næringsdrivende eller frilanser.

- Du må være i aldersgruppen 18-67 år, ha personinntekt fra næring eller oppdrag over 0,75 G og ha mistet hele eller deler av inntekten som følge av covid-19 utbrudd.

- Søknadsfunksjonen forventes å komme på plass i begynnelsen av mai

Praktisk tilnærming

Det er vedtatt en midlertidig forskrift om kompensasjonsytelse for selvstendige næringsdrivende og frilansere som har mistet inntekt som følge av utbrudd av covid-19.

Dersom inntektstapet utløser rett til andre ytelser til livsopphold har man ikke rett til kompensasjonsytelse etter forskriften basert på dette inntektstapet.

Det er selvstendige næringsdrivende eller frilansere med personinntekt fra næring eller oppdrag over 0,75 G, i aldersgruppen 18-67 år, som kan søke om kompensasjon dersom de har mistet hele eller deler av denne inntekten som følge av covid-19 utbrudd. Virksomheten

Dersom en oppfyller vilkårene for ytelse så vil det ytes en kompensasjon med 80 % av kompensasjonsgrunnlaget begrenset oppad til 6 G. Ytelse gis fra og med dag 17 etter dokumentert inntektsbortfall.

Kompensasjonsgrunnlaget for selvstendige næringsdrivende beregnes basert på personinntekt for næring i 2019.

For frilansere beregnes kompensasjonsgrunnlaget som hovedregel med utgangspunkt i den gjennomsnittlige inntekt som frilanseren har hatt i oppdrag og som er rapportert til a-ordningen de siste 12 månedene før mars 2020. For frilansere som har startet virksomheten mellom 1. mars 2019 og 1. mars 2020 legges hele driftsperioden til grunn.

17. Opprettelse av en statlig lånegaranti og gjeninnføring av Statens obligasjonsfond

Regjeringen har vedtatt to tiltakspakker på til sammen hundre milliarder kroner for å hjelpe kriserammede bedrifter:

- Opprettelse av en statlig lånegaranti med en ramme på 50 milliarder kroner, rettet mot nye banklån til små- og mellomstore bedrifter med behov for ekstern finansiering. Låneordningen er godkjent av ESA ( EFTAs overvåkingsorgan), og bankene kan derfor ta dette i bruk. Det arbeides med en utvidelse av hvilke bedrifter som kan få lån under ordningen.

- Gjeninnføring av Statens obligasjonsfond med en ramme på inntil 50 milliarder kroner, med den hensikt å sørge for økt likviditet og kapitaltilgang i obligasjonsmarkedet.

Tiltakene er utfyllende beskrevet her.

Regjeringen har nå besluttet at lånegarantiordningen også skal gjelde for større bedrifter. Med større bedrifter siktes det til virksomheter som har rett eller plikt til registrering i Foretaksregisteret og som ikke oppfyller vilkårene i forskriften for å anses som små- og mellomstore selskaper.

Garantiordningen går ut på at staten garanterer for 90 % av banklån til bedrifter som har et akutt behov for likviditet som følge av virusutbruddet og de pågående smittevernstiltakene. For de store bedriftene er lånerammen satt til 150 MNOK.

Fredag 27. mars trådte loven om statlig garantiordning for lån til små og mellomstore bedrifter i kraft. Det er også gitt en utfyllende forskrift til loven fra Finansdepartementet.

Forskriften inneholder vilkår om hvem som er kvalifisert til å motta støtte fra lånegarantiordningen. Det er også oppgitt hvordan garantirammen på 50 mrd NOK skal fordeles mellom finansforetakene. Det er forskriften som nå har blitt endret til å omfatte større bedrifter.

Noen av de sentrale vilkårene for å motta et lån under lånegarantiordningen er at det foreligger en akutt likviditetsmangel og at bedriften slik situasjonen er ville hatt problemer med å få ekstern finansiering. Hovedårsaken til bedriftens likviditetsmangel må være direkte eller indirekte virkninger av virusutbruddet. Bedrifter som var i økonomiske vanskeligheter 31. desember 2019 kan ikke benytte seg av ordningen

Det er også oppstilt et forbud mot å bruke lån under ordningen til førtidig innfrielse av eksisterende gjeld. Lån under ordningen vil ha en løpetid på maksimalt tre år fra utbetaling, og finansforetaket skal på vegne av staten kreve en årlig garantiprovisjon fra låntaker.

Det er bankene som i utgangspunktet skal administrere ordningen og sikre at lånene deles ut i henhold til vilkårene som er satt i forskriften. GIEK (“Garantiinstituttet for eksportkreditt”) skal motta rapportering fra bankene en gang i måneden.

Stortingsflertallet har i et anmodningsvedtak forespurt regjeringen om å legge til rette for at det i særlige tilfeller under lånegarantiordningen bør gis lån til små- og mellomstore bedrifter som overstiger 50 MNOK. Stortinget ber også regjeringen komme tilbake med en bredere vurdering av innretningen av lånegarantiordningen.

18. Styremøter og generalforsamlinger

- For aksjeselskaper har vi lovhjemmel for å holde generalforsamling uten fysisk møte dersom ingen aksjeeiere motsetter seg dette, jf. asl. § 5-7. Allmennaksjeselskapene har ikke den samme generelle adgangen til forenklet generalforsamling uten fysisk møte, men allmennaksjeloven åpner for at styret kan beslutte at aksjonærer kan delta på generalforsamling ved bruk av elektroniske hjelpemidler.

- Aksjeloven åpner også for at styremøter kan avholdes på den måten som styret anser hensiktsmessig. Dette stiller seg annerledes for allmennaksjeselskapene, hvor allmennaksjeloven krever fysisk møte.

- De nærmere kravene til digital avholdelse ble fastsatt i forskrift den 27. mars 2020 med hjemmel i koronaloven.

For mer inngående informasjon om dette temaet les her og her.

I løpet av påskeuken ble det gjennom nye midlertidige forskrifter lagt til rette for enkel avholdelse av generalforsamlinger og årsmøter under de gjeldende forholdene. Adgangen til digitale møter ble også utvidet for eierseksjonssameier, borettslag og boligbyggelag. I tillegg ble det for visse selskaper gitt adgang til å utsette generalforsamling/årsmøte.

For mer informasjon og lenker til forskrift, les her.

Regjeringen foreslår å utsette fristene for å fastsette årsregnskap, årsberetning og revisjonsberetning, samt for å holde ordinær generalforsamling og årsmøte, med to måneder.

Finansdepartementet har bestemt at lånegarantiordningen skal forlenges, og bankene kan derfor yte garantert lån også etter 1. juni. Ordningen kan, basert på en vurdering av utviklingen i norsk økonomi fremover, forlenges ut året. Forlengelsen må godkjennes av ESA (EFTAS overvåkningsorgan). Forskrift kommer så snart slik godkjennelse foreligger.

19. Midlertidig lov om rekonstruksjon

For å hindre at virksomheter som i utgangspunktet er sunne og har livets rett går under med tap av arbeidsplasser og verdier, har Regjeringen den 15. april 2020 foreslått en ny midlertidig lov for å oppnå mer effektive gjeldsforhandlinger. For å skille dette fra de gjeldende reglene om gjeldsforhandlinger, er den foreslåtte ordningen gitt navnet rekonstruksjon. Loven er foreslått å gjelde til 1. januar 2022. Forslaget ligner mer på de amerikanske “chapter 11”-forhandlingene, og inneholder blant annet regler om superprioritet for lån som finansierer rekonstruksjonsplanen, altså pant med prioritet foran eksisterende panthavere.

Rekonstruksjonsloven er ment som et tiltak for å oppnå mer effektive gjeldsforhandlinger under den nåværende situasjonen. For å skille dette regelverket fra de øvrige gjeldende reglene om gjeldsforhandlinger, er den foreslåtte ordningen gitt navnet rekonstruksjon.

Formålene med forslaget er å gi utsatte bedrifter flere virkemidler i forhandlinger med kreditorene enn det man har etter dagens lovverk. Noen eksempler på slike virkemidler er at rekonstruksjon vil kunne innledes tidligere enn i dag, mens skyldneren fortsatt har midler igjen. Det vil bli lettere å vedta en rekonstruksjonsplan ved at kravet om likedeling av kreditorer og krav til minimumsdividende tas bort, samt at det gis større adgang til helt eller delvis salg av virksomheten og omgjøring av gjeld til aksjekapital, for å nevne noe.

For mer informasjon om dette forslaget, bakgrunnen for det og vår vurdering av det, les vår artikkel her.

20. Boliglånsendring

Finansdepartementet har besluttet å øke fleksibilitetskvoten i boliglånsforskriften med 10 prosentpoeng, fra 10 % til 20 %. Endringen medfører en mulighet for bankene til i større grad å gi avdragsfrihet på boliglån. Endringen gjelder fra 1. april, for 2. kvartal 2020, men kan bli forlenget. Finansdepartementet opplyser også at bankene kan innvilge utsettelse for renter og avdrag i inntil seks måneder.

21. Regjeringens forslag til nye økonomiske tiltak i fase tre

Regjeringen har den 29. mai foreslått en rekke nye økonomiske tiltak som skal bidra til å styrke norske bedrifter og arbeidsplasser fremover på veien ut av krisen. Det er også fremmet forslag som har til hensikt å bidra til grønn omstilling i forbindelse med at samfunnet restartes etter koronakrisen.

Vi har oppsummert noen av de viktigste tiltakene i dette blogginnlegget.

***

Bloggen er skrevet av Erik Stenvik Granly, Ronja Sommer, Henrik Smeby, Kjetil Øpstad, Anni Haugen, Lene Sakariassen, Ida Solberg Henning, Hanna Brodersen, Torbjørn Stokke, Marit Barth og Ståle Wangen.

Legg igjen en kommentar