‹ Tilbake til artikler

‹ Tilbake til artikler

Vi omgis av informasjon om pensjon hver eneste dag. Media, interesseorganisasjoner, pensjonsforetak og arbeidsgivere er blant de som gir oss denne informasjonen. Det finnes mye god informasjon, og for at du skal forstå hva som er viktig for deg, er det vesentlig at du kjenner sentrale begreper.

Folketrygdens grunnbeløp

Folketrygdens grunnbeløp (G) er en beregningsfaktor som benyttes ved fastsettelse av mange ytelser etter folketrygdloven. Det reguleres årlig, normalt med virkning fra 1. mai. Grunnbeløpet er for tiden på kr 92 576.

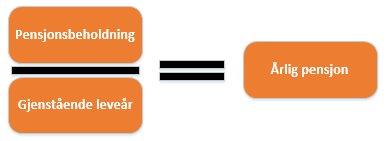

Pensjonsbeholdning

Hvert kalenderår i perioden fra og med det året du fyller 13 år til og med det året du fyller 75 år, føres 18,1 prosent av den pensjonsgivende årsinntekten (opp til 7,1 G) i en pensjonsbeholdning. Den totale pensjonsbeholdningen er ikke noe du har krav på som sådan, men kun et tall som benyttes til å beregne størrelsen på din pensjon.

Pensjonsbeholdning påvirkes av lengden på ditt yrkesaktive liv, og det er viktig å ha et bevisst forhold til de valgene som tas. De færreste 13 åringer tenker på dette, og for mange vil heller ikke små inntjeninger i begynnelsen av tenårene være av avgjørende betydning for deres pensjonisttilværelse. Det som imidlertid vil utgjøre en større forskjell for mange, er årene som ung voksen. Stadig flere tar lange utdannelser, og få vurderer konsekvensene det har for pensjonen om de tar noen friår for å reise eller utøve andre hobbyer.

Levealdersjustering

I forbindelse med pensjonsreformen er det innført levealdersjustering. Bakgrunnen for denne ordningen er at pensjonsutgiftene ikke skal øke som følge av økt levealder i befolkningen. Din årlig pensjon beregnes ved å dele din oppsparte pensjonsbeholdningen på antatte gjenstående leveår for ditt årskull (delingstallet). Gjenstående leveår fastsettes for alle i samme årskull det året man fyller 61 år, og baseres på observerte dødelighetsrater de ti siste årene forut. På den måten kan man si at risikoen for en høyere levealder i samfunnet går over fra den enkelte til folketrygden det året man fyller 61 år.

Arvegevinst

Videre er det noe som kalles arvegevinst. Arvegevinsten tar hensyn til dødeligheten i ditt årskull før fylte 62 år. Arvegevinsten oppnås ved at det er færre pensjonister enn man trodde i et årskull, og pensjonsbeholdningen til de som faller fra fordeles således på de gjenlevende i samme årskull. Regneteknisk justeres det for arvegevinsten ved fastsettelsen av tallet som tilsvarer gjenstående leveår. Dette tallet blir da lavere.

Fleksibelt uttak

En annen nyvinning som kom med pensjonsreformen er prinsippet om fleksibelt uttak. Det innebærer at det på visse vilkår er mulig å velge når du vil ta ut pensjon etter fylte 62 år. Uttaksreglene er nøytralt utformet, noe som innebærer at du får det samme i samlet pensjon frem til den forventede levealder uavhengig av når pensjonsuttaket startet. Videre kan det i stor grad også velges hvor mye som ønskes tatt ut om gangen. For å motivere befolkningen til å arbeide lenger, innebærer det fleksible uttaket også at du kan fortsette å arbeide uten at pensjonsutbetalingene reduseres. Ved fortsatt arbeid kan du fortsette opptjeningen til pensjonsbeholdningen frem til og med det året du fyller 75 år.

Når det er lønnsomt for akkurat deg å begynne uttaket av pensjon må vurderes konkret ut fra din situasjon. Det er en rekke momenter som kan vurderes i en slik sammenheng, og kun enkelte momenter nevnes her.

En undersøkelse for 2014 viste at 80 000 personer mottok pensjon i alderen fra 62 til 66 år, flertallet av disse var menn. Generelt sett lever kvinner lengre enn menn, og for kvinner med god helse kan det lønne seg å utsette pensjonsuttaket noe for å oppnå høyere årlige utbetalinger på sikt.

Skatterettslige betraktninger kan også være aktuelle. Personer som holder seg innenfor gitte inntektsrammer, er berettiget til fullt pensjonsfradrag. Et godt planlagt pensjonsuttak kan dermed gi lavere totale skatteforpliktelser. Dersom pensjonsutbetalinger i kombinasjon med vanlig inntekt derimot resulterer i høyere trinnskatt (tidligere toppskatt), kan det være grunn til å vurdere utsettelse av uttak.

Som nevnt tidligere er pensjonsbeholdningen som sådan ikke noe man har krav på, så dersom man faller fra før man har fått pensjonsutbetalinger fra folketrygden vil ikke etterlatte kunne gjøre krav på pensjonsbeholdningen. Dersom man starter uttaket før man faller fra, vil derimot de etterlatte sitte igjen med det som er utbetalt og oppspart.

Pensjonsregulering

At pensjon under opptjening reguleres i tråd med lønnsveksten, innebærer at pensjonsbeholdningens størrelse oppjusteres i takt med lønnsutviklingen. Dersom du har en oppspart pensjonsbeholdning på kr 400 000 når du fyller 30 år, vil denne pensjonsbeholdningen i realiteten ikke ha samme verdi når du fyller 62 år dersom den ikke er regulert i mellomtiden. Eksempelet viser hvor viktig reguleringen er.

En regulering av pensjonen i henhold til lønnsveksten kan gi en bedre avkastning enn det som kan forventes ved sparing på bankkonto, og for noen kan det derfor lønne seg å utsette pensjonsuttaket noe.

Et grep som er gjort for å redusere pensjonsutgiftene er å regulere pensjonene under utbetaling noe lavere enn tidligere. Det innebærer at pensjon under utbetaling fratrekkes 0,75 prosent etter at den er regulert i tråd med lønnsveksten. Dette gjøres for at man over tid skal få en regulering med et gjennomsnitt av lønns- og prisveksten. De siste to årene har imidlertid reallønnsveksten vært så lav at reguleringsmetoden har medført en nedgang i kjøpekraften for en del pensjonister.

Garantipensjon

Også etter det nye pensjonssystemet har Stortinget lagt til grunn at alle skal sikres en minsteinntekt gjennom alderspensjonen. Den tidligere minstepensjonen er etter den nye ordningen erstattet med noe som kalles garantipensjon. Garantipensjonen fastsettes med to satser, en ordinær sats og en høy sats. For å få utbetalt garantipensjon må du i utgangspunktet være medlem av folketrygden og ha minst tre års trygdetid. Trygdetid er den tiden man har vært medlem av folketrygden. Forutsetningen for å få full garantipensjon er i utgangspunktet at man har opparbeidet seg 40 års trygdetid.

Oppsummering

Som det fremgår over er det mange momenter som må tas i betraktning ved planlegging av pensjonsuttak fra folketrygden. Regelverket er til dels komplisert, og det kan ikke forventes at enhver selv skal kunne identifisere alle relevante momenter. Et godt utgangspunkt for pensjonsplanleggingen kan være å sjekke din pensjonsbeholdning. På Nav sine hjemmesider, under fanen kalt «Ditt Nav» og alternativet kalt «Din pensjon», kan du gjøre konkrete beregninger for din pensjon. For nærmere vurderinger av andre relevante momenter bør du kontakte en pensjonsveileder.

Til slutt understrekes at pensjon utbetalt fra folketrygden for de aller fleste ikke vil være tilstrekkelig for å opprettholde ønsket livsstil, og det er derfor svært viktig å sørge for pensjonssparing allerede fra ung alder. Se mer om tjenestepensjon i neste bloggpost.

Tidligere blogginnlegg i denne serien:

PwCs pensjonsskole – del 1: Pensjonsreformen gir økt ansvar for egen pensjon

PwCs pensjonsskole – del 2: Ytelser fra folketrygden I

***

Dette blogginnlegget er skrevet av Ida Solberg Henning.

Legg igjen en kommentar