‹ Tilbake til artikler

‹ Tilbake til artikler

Regjeringen har i Statsbudsjettet for 2023 foreslått å innføre avgiftsplikt ved omsetning av elbiler med en verdi på mer enn 500 000 kr. Regjeringen foreslår også å innføre delvis avgiftsplikt ved langtidsutleie (leasing) av elbiler som tilsvarer avgiftsplikten ved omsetning for å sikre nøytralitet mellom omsetning og leasing.

Innføring av avgiftsplikt på del av salgsbeløpet som overstiger 500 000 kr

Regjeringen foreslår å endre det generelle fritaket for omsetning og langtidsutleie/ leasing (utleie over 30 dager) av elbiler fra 1. januar 2023. Endringen innebærer at det blir innført avgiftsplikt for den del av elbilens salgsbeløp som overstiger 500 000 kr.

For omsetning av elbil er forslaget i hovedsak samsvarende med det som ble varslet etter Regjeringens budsjettforlik med SV i juni. Vi har tidligere omtalt forslag til endringene av elbilfritaktet i dette blogginnlegget.

Regjeringen viser til at forslaget innebærer at det ikke vil bli dyrere å kjøpe elbiler med en salgspris inntil 500 000 kr, mens elbiler med en salgspris over 500 000 kr vil bli moderat dyrere. Dette innebærer at de fleste elbilene får lav eller ingen avgiftsøkning.

Innføring av delvis avgiftsplikt ved leasing av dyrere elbiler

Regjeringen foreslår videre å innføre delvis avgiftsplikt ved leasing av elbiler etter en nærmere bestemt formel som hensyntar beløpsgrensen på 500 000 kr. Innføring av delvis avgiftsplikt ved leasing vil gjelde for leasingavtaler inngått etter 1. januar 2023. Det blir ingen endring i avgiftsplikten for leasingavtaler inngått før denne datoen.

Bakgrunn for forslaget om å innføre avgiftsplikt på del av salgsbeløpet som overstiger 500 000 kr

Regjeringen viser til at salg elbiler utgjorde 64,5 prosent av omsetningen av nye personbiler i 2021. I de åtte første månedene av 2022 har elbilandelen økt til 78 prosent.

Vi antar at den betydelige økningen fra 2021 til 2022 ikke kan vurderes uavhengig av at det er varslet innføring av avgiftsplikt på deler av salgsbeløpet fra 2023.

Regjeringen viser til at elbilene nå utgjør en såpass stor andel av den totale bilparken at fritaket for omsetning og leasing av elbiler har gått fra subsidiere lav- og nullutslippskjøretøy til å bli en generell subsidie av personbiler. Regjeringen viser til at dette går på bekostning av annet forbruk, herunder miljøvennlig alternativer som kollektivtransport og sykkel.

Regjeringen mener at et slikt system verken er økonomisk eller miljømessig bærekraftig, og at støtten til kjøp av elbil overtid må trappes ned. Endringen er ventet å ha en provenyeffekt på 1.2 mrd kroner påløpt og 1.0 mrd bokført i 2023.

Regjeringen viser videre til at ESA godkjenningen for elbilfritaket i utgangspunktet kun varer ut 2022. Det ville derfor vært nødvendig å søke om fornyet godkjennelse dersom fritaket skulle vært forlenget som følge av statsstøtteregelverket.

Fortsatt fritak for elbiler som bruker hydrogen til fremdrift

Forslaget om å innføre en beløpsgrensen for avgiftsfritaket gjelder for batteribaserte elbiler. Dette innebærer at dagens fritak videreføres for omsetning og leasing av elbiler som hvor elektrisitet produseres i brenselceller (hydrogenbiler). Fritakene for hydrogenbiler er godkjent av ESA ut 2023.

Endringen gjelder bare for personkjøretøy

Regjeringens foreslår at endringen som innebærer en beløpsgrense for elbilfritaket skal gjelde for personkjøretøy. Personkjøretøy som omfattes av beløpsgrensen for avgiftsfritaket omfatter foruten personbiler, også motorsykler, mopeder, varebiler med to seterader (varebil klasse 1), og motorvogn registrert som buss under seks meter med inntil 17 seteplasser.

Regjeringen foreslår imidlertid at det ikke innføres noen beløpsgrense for elektriske varebiler, lastebiler og busser. Forslaget innebærer dermed at elektriske nyttekjøretøy vil være underlagt avgiftsplikt på hele salgsbeløpet, altså uten en momsfri komponent. Regjeringen viser til at slike elektriske nyttekjøretøy i all hovedsak anskaffes av næringsdrivende med fradragsrett. Regjeringen legger derfor til grunn at behovet for fritak for denne gruppen er underordnet som følge av fradragsretten.

Regjeringen antar at en beløpsgrense for avgiftsfritaket ved omsetning eller leasing av elektriske nyttekjøretøy vil komplisere avgiftshåndteringen, uten at et endringen vil generere økte avgiftsinntekter som følge av at de næringsdrivende har fradragsrett for denne type kjøretøy.

Praktisk endringer for forhandler ved omsetning av elbil

For forhandlere innebærer endringen av elbilfritaket at det skal beregnes utgående mva med sats 25 prosent på deler av vederlaget ved omsetning av elbil over kr 500 000.

Næringsdrivende som har fradragsrett ved anskaffelse av personkjøretøy vil tilsvarende kunne fradragsføre merverdiavgiften som beregnes på kjøpesummen over 500 000 kr, altså næringsdrivende som omsetter elbiler (forhandlere), driver med persontransport samt yrkesmessig utleie av personkjøretøy (leasingselskap).

Videre innebærer endringen at det må skilles mellom avgiftspliktig og -fritatt del av salgssummen på fakturaene ved innførsel, omsetning og uttak av personkjøretøy. Regjeringens endringsforslag er en lovteknisk nyvinning innen merverdiavgiftsretten, ettersom samme vare blir underlagt to avgiftssatser.

Vi anbefaler at berørte aktører forbereder seg på denne endringen så raskt som mulig, ettersom det erfaringsmessig kan være administrativ belastende å tilpasse ERP-systemene ved endring av avgiftssatser.

Beregningsgrunnlag for avgiftspliktig og -fritatt salgssum

Utgangspunktet er at beregningsgrunnlaget for merverdiavgiften skal baseres på vederlaget som betales for selve kjøretøyet (omsetningsverdien), fratrukket 500 000 kr.

Regjeringen viser til at avgiftsgrunnlaget skal avgrenset på tilsvarende måte som etter dagens fritak Dette innebærer at utstyr som anses som en del av elbilen vil inngå i beregningsgrunnlaget, typisk gjelder dette navigasjonssystem, alarm og tilhengerfeste. Ekstra hjulsett og ladekabel omfattes også av fritaket dersom de inngår i kjøpesummen og ikke faktureres særskilt

Skibokser, takstativ og sykkelholdere omfattes derimot ikke av fritaket. Separate tjenester som inngår i avtale om kjøp eller leasing, slik som service og dekkhotell omfattes heller ikke.

Hvordan beregne momskostnad ved anskaffelse av elbil med salgspris over kr 500 000

For kundene innebærer endringen i praksis at en elbil som koster 600 000 kr vil få en avgiftsbelastning på de 100 000 kr som overstiger 500 000, altså kr 25 000.

Regnestykket blir slik for en elbil med en kjøpspris på 600 000 kr:

- Salgspris eks moms: 600 000 - 500 000 (fritatt beløp) = 100 000

- Momspliktig beløp: 100 000

- Momsbeløp 25 %: 100 000 x 1.25 (moms) = 125 000

- Kjøpspris inkl. moms: 500 000 + 125 000 = 625 000

Nærmere om leasing av elbil

Dagens merverdiavgiftsfritak for elbiler er nøytralt ved omsetning og leasing. Hensikten avgiftsreglene ikke skal være et motiv for kundens valg mellom kjøp eller leasing av elbil. Regjeringen har ønsket å videreføre denne nøytraliteten ved endringen av elbilfritaket ved innføringen av en beløpsgrense for kjøp av elbil.

Finansdepartementet foreslår som følge av dette å innføre delvis avgiftsplikt på leievederlaget ved leasing av elbiler som koster mer enn 500 000 kr. Regjeringen foreslår å innføre den delvise avgiftsplikten gjennom en særlig, lovfestet, formel for beregning av merverdiavgiftsgrunnlaget.

Hensikten er at merverdiavgiften skal utgjøre en like stor del av leievederlagene som den vil gjøre av kjøpsprisen ved omsetning av elektriske kjøretøy. Dette innebærer at avgiftsgrunnlaget for leasing skal reflektere beløpsgrensen på 500 000 kr.

Delvis avgiftsplikt på leievederlaget ved leasing innebærer full rett til fradrag for merverdiavgift på den del av kjøpesummen av leasingbilen som overstiger 500 000 kr for leasingselskapet.

Skattedirektoratet har vært i kontakt med Finansieringsselskapenes Forening og Regnskap Norge i forbindelse med utregning av dette forslaget.

Hvordan beregne momskostnad ved leasing av elbil med salgspris over 500 000 kr

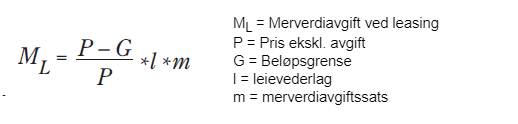

Regjeringen foreslår altså å lovfeste en særskilt beregningsregel for fastsettelse av avgiftsgrunnlaget for utgående merverdiavgift ved leasing av dyrere elbiler.

Avgiftsgrunnlaget er ment å avspeile forholdet mellom leasingselskapets kostpris som overstiger beløpsgrensen og kostprisen.

Forslaget innebærer følgende formel som skal ivareta disse hensynene:

I praksis innebærer denne formelen merverdiavgift ved leasing av et kjøretøy med en verdi på 700 000 kr, og med en leiepris på 7 000 kr per måned:

(700 000 - 500 000)

700 000 * 7 000 kr * Mva 25 % = 500 kr i månedlig mva-kostnad

Overgangsbestemmelser og virkningstidspunkt

Regjeringen foreslår at forslaget skal tre i kraft fra 1. januar 2023. Dette innebærer at endringen gjelder for elbiler som er registrert etter dette tidspunktet. Elbiler som blir kjøpt og registrert i 2022 omfattes av dagens fritak for mva.

Elbiler som er kjøpt i 2022, men som først leveres i 2023, blir derimot omfattet av endringene. Dette gjelder uavhengig av om bilen ble bestilt med levering i 2022, men hvor leveringen ble forsinket som følge av leveringsproblemer som følge av manglende chip’er e.l.

Endringen trer i kraft for nye leasingavtaler som inngås etter 1. januar 2023. For leasingkontrakter som er inngått før 1. januar 2023 skal det ikke beregnes merverdiavgift forutsatt at kjøretøyet ble levert til kunde før dette tidspunktet. Det gjelder også dersom en ny leietaker trer inn i en eksisterende leieavtale.

Forlengelse av eksisterende leasingavtaler anses i denne sammenheng som en ny leasingavtale. Avtale om forlengelse av leasingavtaler som inngås etter 1. januar 2023 blir underlagt avgiftsplikt, selv om det underliggende leieforholdet ble inngått forut for denne datoen.

Departementet vil også vurdere om leasingvirksomhetene skal gis noe tid til å tilpasse seg det nye regelverket, og dermed innvilges utsatt frist for å oppkreve (fakturere) og innberette merverdiavgift for leasing av elbiler. Denne fristforlengelsen vil bli fastsatt i forskrift.

Høring om nøytrale merverdiavgiftsregler ved leasing

I revidert nasjonalbudsjett for 2022 ble Regjeringen bedt om å utrede tiltak for å øke elbilandelen i leasingmarkedet og innenfor varebilmarkedet. Hensikten er å hindre at disse markedene blir en barriere for å nå målet om at alle nye personbiler og lette varebiler i 2025 skal være nullutslippsbiler.

Regjeringen ble i anmodningsvedtaket gitt følgende forutsetninger for denne utredningen:

“Utredningen skal se på fjerning av skattefordeler til biler med utslipp i leasingmarkedet, støtteordninger til el-varebiler, og CO2-komponenten i engangsavgiften for nyttekjøretøyer med forbrenningsmotor, den skal videre se på om det kan gjøres grep i støtteordningene til el-bil som kan gi næringsdrivende styrkede og mer like fordeler som privatpersoner”

Regjeringen utreder nå mer nøytrale merverdiavgiftsregler, og skal sende et forslag på høring, med sikte på å fremme forslag til regelendringer tidligst i Revidert nasjonalbudsjett 2023.

Hva nå - veien frem mot 1. januar 2023 for berørte aktører

Regjeringen varslet at det vil komme en endringer i elbilfritaket i Hurdalsplattformen. Det er dermed ingen overraskelse at endringene gjennomføres som varslet.

Vi mener imidlertid at det samlede avgiftstrykket på elbiler er noe mer omfattet enn forventet når en ser endringen i merverdiavgiftsplikten og særavgiftene samlet.

Endringsforslaget krever at berørte aktører i bransjen har relativt kort tid til å gjennomføre nødvendige omstillinger, herunder i mva-rapportering, rett til fradrag og salgsdokument mv.

Skattemyndighetene har imidlertid varslet at det kan komme fristforlengelser for aktører innen leasingbransjen.

Vi anbefaler dermed bransjeaktørene om å følge oppdateringer fra Regjeringen og Skattemyndighetene nøye for å få en best mulig overgang til delvis avgiftsplikt ved omsetning og leasing av elbiler fra 2023.

Innholdet i bloggen er ment som generell informasjon, og skal ikke anses som juridisk rådgivning. Innholdet er ofte forenklet og er ikke tilpasset mottakers konkrete situasjon. I tillegg kan det ha kommet endringer etter at bloggen ble publisert som ikke er reflektert. Vi anbefaler derfor at det søkes profesjonell bistand. Advokatfirmaet PwC AS tar ikke ansvar for eventuelle feil eller mangler i bloggen, herunder beslutninger som helt eller delvis er basert på innholdet.

Legg igjen en kommentar