‹ Tilbake til artikler

‹ Tilbake til artikler

I pressemelding 31. august 2021 introduserte Regjeringen sitt forslag til omlegging av petroleumsskatten med virkning fra 2022. Forslaget innebærer grunnleggende endringer fra dagens skattesystem. Det ble sendt på høring 3. september 2021.

Selskaper som driver leting, utvinning og rørledningstransport på norsk sokkel er særskattepliktige etter petroleumsskatteloven, og ilegges en særskatt på 56 prosent i tillegg til den ordinære selskapsskatten på 22 prosent. Slike selskaper skattlegges dermed etter en samlet sats på 78 prosent.

Det norske petroleumsskattesystemet har lenge vært gjenstand for betydelig politisk oppmerksomhet og kontrovers. Etter langvarig debatt i Stortinget ble det i juni 2020 innført midlertidige endringer i petroleumsskatteloven for å bedre likviditeten for petroleumsselskapene under covid-19 pandemien.

I pressemelding av 31. august 2021 introduserte Regjeringen sitt forslag til omlegging av petroleumsskatten. Forslaget innebærer ikke bare en avslutning av de midlertidige endringene fra juni 2020 - det legger opp til en kontantstrømbeskatning som erstatter dagens system.

– Omleggingen vil gjøre skattesystemet for olje- og gassvirksomheten bedre tilpasset utviklingen på norsk sokkel i årene fremover. Endringene vil innebære at skattevilkårene blir strammere og virker mer nøytralt på investeringene. Samtidig legger vi til rette for at selskapene skal få forutsigbare rammevilkår, sier finansminister Jan Tore Sanner (H).

Forslaget ble sendt på høring 3. september 2021 med høringsfrist 3. desember 2021. Dette er hovedelementene:

Virkning fra og med inntektsåret 2022

Finansdepartementet legger opp til at de foreslåtte endringene skal tre i kraft med virkning fra og med inntektsåret 2022.

Sokkelinvesteringer foretatt under de midlertidige reglene fra juni 2020 vil imidlertid fortsatt følge de midlertidige reglene.

I en overgangsperiode vil dermed selskaper måtte forholde seg til tre regelsett avhengig av når sokkelinvesteringene er foretatt: Någjeldende regler for investeringer foretatt før 2020, de midlertidige reglene fra juni 2020 for investeringer i 2020 og 2021 (og ev. senere, hvis vilkårene i 2020-reglene er oppfylt), og de nye reglene for øvrige investeringer.

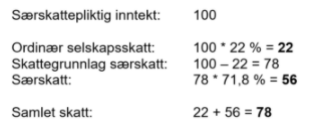

Teknisk endring i særskattesatsen

Beregnet ordinær selskapsskatt (22 prosent) skal kunne føres til fradrag i særskattegrunnlaget. For å opprettholde en samlet skattesats på 78 prosent, gjøres det derfor en teknisk økning av særskattesatsen fra 56 prosent til 71,8 prosent. Eksempel:

Direkte utgiftsføring av investeringer

Kostnader til investeringer på sokkelen utgiftsføres umiddelbart i særskatten i investeringsåret. Utgiftsføringen erstatter dagens avskrivninger og friinntekt. Endringen gjelder kun nye investeringer, og ikke investeringer omfattet av de midlertidige reglene fra juni 2020.

I tråd med dette vil gevinst ved realisasjon av sokkeldriftsmiddel inntektsføres i realisasjonsåret med virkning for særskatten. Tap vil tilsvarende være fradragsberettiget i realisasjonsåret.

Investeringene skal fortsatt aktiveres og avskrives lineært over 6 år med virkning for den ordinære selskapsskatten.

Andre driftsmidler i den særskattepliktige virksomheten skal fortsatt avskrives etter ordinære regler (hovedsakelig saldoavskrivinger).

Friinntekten avvikles

Investeringer foretatt i 2022 eller senere genererer ikke friinntekt, med mindre de er omfattet av de midlertidige reglene fra juni 2020.

For investeringer under de midlertidige reglene fra juni 2020 reduseres satsen for friinntekt fra 24 prosent til 18,72 prosent for å kompensere for økningen i særskattesats.

Investeringer foretatt før 2020 vil fortsatt generere friinntekt, men satsen reduseres fra 5,2 % til 4,06 % for å kompensere for økningen i særskattesats.

Underskuddsrefusjon erstatter lete- og opphørsrefusjon

Ordningene med hhv. leterefusjon og opphørsrefusjon opphører. I stedet utbetales skatteverdien av nye underskudd (både leteunderskudd og annet underskudd) i særskatten (71,8 prosent). Denne underskuddsrefusjonen vil bli utbetalt årlig, som del av det ordinære skatteoppgjøret.

Skatteverdien av underskudd i ordinær selskapsskatt (6,2 prosent) utbetales ikke - den må fremføres uten rentetillegg. For selskaper i avslutningsfasen innebærer dette en risiko for at denne skatteverdien aldri vil komme effektivt til fradrag.

I høringsnotatet ber Finansdepartementet om innspill til behov og forsvarlig utforming av en pantsettelsesordning for underskuddsutbetalingen.

Skatteverdien av underskudd og ubenyttet friinntekt før 2020 utbetales

Skatteverdien av underskudd og ubenyttet friinntekt oppstått i inntektsårene fra og med 2002 til og med 2019 utbetales i forbindelse med skatteoppgjøret for inntektsåret 2022 - med virkning for både særskatten (etter 56 prosent sats) og selskapsskatten. Dette er foreslått som en forenkling av overgangen til nye regler.

Fradrag for finanskostnader i særskatten fases ut

Någjeldende regler gir fradrag i særskatten for en andel av totale finanskostnader basert på skattemessig nedskrevne verdier i særskattegrunnlaget. Denne løsningen beholdes, men fases i praksis nesten helt ut - når investeringene som avskrives lineært over 6 år er ferdig avskrevet i 2024, vil kun saldo for driftsmidler i den særskattepliktige virksomheten som avskrives etter de ordinære saldoreglene gjenstå i særskattegrunnlaget.

Overgangsregel for urealiserte valutagevinster og -tap

I høringsnotatet påpekes det at kunngjøringen av nye regler vil gi selskapene skattemessige insentiver til å fremskynde realiseringen av valutatap og utsette realiseringen av valutagevinster. Det tas derfor sikte på å innføre en overgangsregel for valutagevinster og -tap.

Finansdepartementet vurderer å foreslå at alle urealiserte valutagevinster og -tap pr. 31. desember 2021 skal inntektsføres/fradragsføres i inntektsåret 2021, men ber om innspill til dette i høringsrunden.

Eie-/leieforskriften oppheves

Den såkalte eie-/leieforskriften fra 1997 åpner for en tilnærmet skattemessig likebehandling av hhv. eie og leie av produksjonsinnretning på norsk sokkel. Forskriften har aldri vært benyttet, og foreslås nå opphevet.

Legg igjen en kommentar