‹ Tilbake til artikler

‹ Tilbake til artikler

Ved fastsettelse av formuesverdien for utleid næringseiendom benyttes en kalkulasjonsfaktor som er beregnet basert på renten for statsobligasjoner. Grunnet den betydelige renteoppgangen i inneværende år vil kalkulasjonsfaktoren for inntektsåret 2022 øke sammenlignet med 2021. Dette kan gi en betydelig reduksjon av formuesverdien for personlige aksjonærer, og det bør derfor vurderes å foreta tilpasninger før nyttår. Dersom det foretas en kapitalendring i holdingselskapet før 31. desember 2022, vil man flytte verdsettelsestidspunktet fra 1. januar 2022 til 31. desember 2022 og dermed kunne nyttiggjøre seg av lavere fastsatt formuesverdi og redusert formuesskatt.

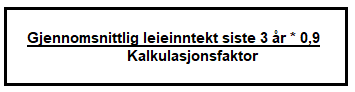

Teknisk beregning av formuesverdi på utleid næringseiendom

Formuesverdien av næringseiendom skal som hovedregel fastsettes til en beregnet utleieverdi per 31. desember i inntektsåret. Grunnlaget for beregningen av næringseiendommens utleieverdi fastsettes til gjennomsnittet av samlet brutto utleieinntekt for inntektsåret og de to foregående inntektsårene, fratrukket sjablongmessige eierkostnader på 10 %. 90 % av utleieinntekten inngår altså i beregningsgrunnlaget. Beregnet utleieverdi fremkommer ved at grunnlaget (netto utleieinntekt) divideres med en kalkulasjonsfaktor.

Kalkulasjonsfaktoren fastsettes av Skattedirektoratet i januar hvert år (f.eks. januar 2023 for inntektsåret 2022), og settes til årsgjennomsnittet av renten for statsobligasjoner med 10 års løpetid i inntektsåret, pluss et risikotillegg på 5 prosentpoeng. For inntektsåret 2021 var kalkulasjonsfaktoren på 0,064.

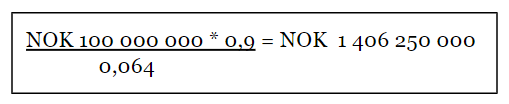

Som et eksempel på beregningen av formuesverdi på næringseiendom, kan vi ta utgangspunkt i en utleieinntekt på NOK 100 000 000. Beregnet formuesverdi på næringseiendommen for inntektsåret 2021 vil da være NOK 1 406 250 000.

PwC har foretatt en beregning av kalkulasjonsfaktoren for 2022, basert på gjennomsnittsrenten for tiårige statsobligasjoner hittil i år (per 8. november 2022). Beregningene tilsier at kalkulasjonsfaktoren på nåværende tidspunkt er 0,078. Tar vi utgangspunkt i eksempelet over og at det ikke har vært noen endring i utleieverdien, vil beregnet utleieverdi for 2022 bli redusert med NOK 252 403 846 fra

NOK 1 406 250 000 til NOK 1 153 846 154. Dette utgjør en reduksjon på ca. 18 %.

Ettersom næringseiendom inngår i formuesverdien av selskapets aksjer, vil den også direkte påvirke personlige aksjonærers private formue og formuesskatt.

Verdsettelsestidspunkt for personlige aksjonærer - hovedregel

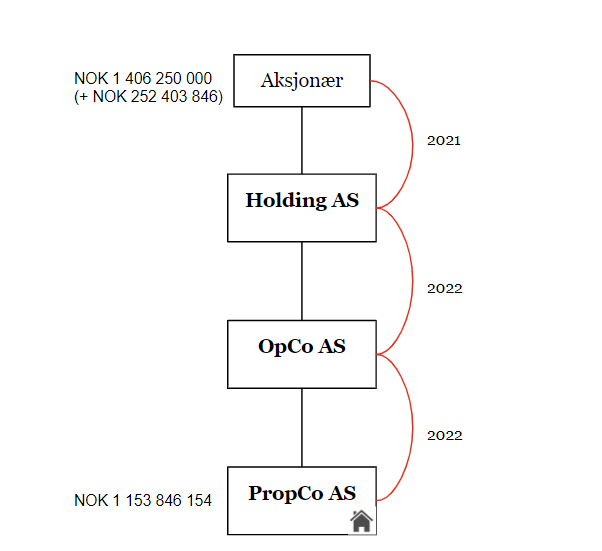

For personlig aksjonærer fastsettes formue på unoterte norske aksjer den 1. januar i inntektsåret (eks. 1. januar 2022 for inntektsåret 2022). Dette innebærer at personlige aksjonærer som eier aksjer gjennom et holdingselskap bruker formuesverdien på aksjene i holdingselskapet per 1. januar 2022 (skattemeldingen til holdingselskapet for 2021).

Som eksempelet ovenfor viser, er det ingen tidsforskyvning i konsern. Dette innebærer at formuesverdien på næringseiendom i PropCo AS rulles opp til OpCo AS og videre opp til Holding AS med formuesverdier per 31. desember 2022.

Det er først på det øverste nivået at det skjer en tidsforskyvning ved at personlig aksjonær bruker formuesverdien på aksjene i Holding AS per 1. januar 2022. Tidsforskyvingen er først og fremst innført for praktiske formål, herunder at aksjonær er avhengig av å få formuesverdien på aksjene fra skattemeldingen til holdingselskapet i tide for å få levert sin personlige skattemelding. Fristen for å levere skattemelding for personlige aksjonærer er 30. april året etter inntektsåret, mens fristen for å levere selskapsskattemeldingen er 31. mai. Derfor er det innført en regel om at aksjonærene bruker fjorårets verdier.

Dersom det ikke foretas tilpasninger før 31. desember 2022, så får man ikke utnyttet reduksjonen av formuesverdien på næringseiendom før i neste år (2023).

Verdsettelsestidspunkt for personlige aksjonærer - unntaksregel

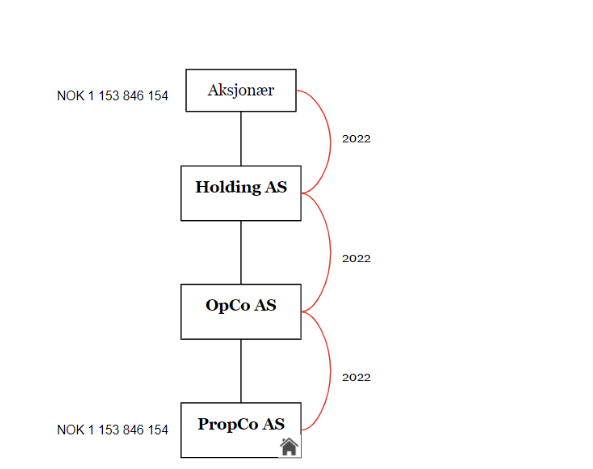

Det er oppstilt et unntak fra hovedregelen i visse tilfeller. Dersom det har vært gjennomført kapitalendringer (kapitalforhøyelse, kapitalnedsettelse, fisjon, fusjon mv.) i selskapet flyttes verdsettelsestidspunktet fra 1. januar til 31. desember i inntektsåret.

Dette innebærer at personlig aksjonær bruker formuesverdien på aksjene i holdingselskapet per 31. desember 2022 dersom det har vært kapitalendringer i dette selskapet (Holding AS).

Dersom det forventes at formuesverdien på aksjene vil være lavere per 31. desember 2022 enn per 1. januar 2022 grunnet blant annet redusert formuesverdi på utleid næringseiendom, vil det derfor kunne lønne seg å foreta en kapitalendring (kapitalforhøyelse) i selskapet før 31. desember for å flytte verdsettelsestidspunktet.

Det bør foretas en vurdering av alle eiendeler i hele selskapsstrukturen for å se på om den samlede formuesverdien er lavere per 31. desember 2022 sammenlignet med 1. januar 2022. Forventes det at formuesverdien vil bli høyere sammenlignet med fjoråret på grunn av at andre eiendeler har steget i verdi, vil det derimot ikke lønne seg å flytte verdsettelsestidspunktet.

I forbindelse med finanskrisen i 2008 og 2009 var det flere aksjonærer som flyttet verdsettelsestidspunktet på aksjene for å kunne utnyttet en lavere formuesverdi som gjenspeilet de reelle verdiene ved årsskiftet. Skattedirektoratet har i en prinsipputtalelse fra 2009 stadfestet at det normalt ikke foreligger grunnlag for gjennomskjæring av kapitalendringen selv om det foreligger et skattemessig motiv bak tidsforskyvningen:

“Skattedirektoratet legger til grunn at bestemmelsen i skatteloven § 4-13 annet ledd kommer til anvendelse selv om skattemessige overveielser har begrunnet kapitalnedsettelsen. Det vil således normalt ikke være aktuelt å se bort fra kapitalendringen ved formuesligningen – eksempelvis begrunnet i ulovfestet gjennomskjæring.”

Unntak kan likevel tenkes i de særlige tilfeller hvor kapitalendringen er av symbolsk karakter og i tilfeller der kapitalendringen er foretatt etter en samlet plan, med en senere reversering av kapitalendringen.

Hva kan vi bidra med?

- Konkret beregning av formuesverdien på næringseiendom og formuesskattegrunnlaget av øvrige eiendeler i strukturen

- Utarbeidelse av selskapsdokumentasjon og bistand med gjennomføring av kapitalforhøyelse

- Rådgivning knyttet til optimalisering av formuesskatt i konsernstrukturer

Innholdet i bloggen er ment som generell informasjon, og skal ikke anses som juridisk rådgivning. Innholdet er ofte forenklet og er ikke tilpasset mottakers konkrete situasjon. I tillegg kan det ha kommet endringer etter at bloggen ble publisert som ikke er reflektert. Vi anbefaler derfor at det søkes profesjonell bistand. Advokatfirmaet PwC AS tar ikke ansvar for eventuelle feil eller mangler i bloggen, herunder beslutninger som helt eller delvis er basert på innholdet.

Legg igjen en kommentar