‹ Tilbake til artikler

‹ Tilbake til artikler

Revidert nasjonalbudsjett for 2022 ble lagt frem kl 10.45 i dag.

Det er få store nyheter på skatte- og avgiftsområdet, hvor blant annet reglene og satsene er uendret for virksomhet, aksjer, lønn og formue med unntak av en liten endring i formuesskattesats for upersonlige skattytere. De største endringene er foreslått for merverdiavgift, særavgifter og toll.

Vi har delt nyhetene under hovedtemaene: 1) Merverdiavgift 2) Særavgifter- og toll og 3) Næringsbeskatning

1. Merverdiavgift

1.1. Merverdiavgiftsfritaket for alle elbiler fjernes

Edit 5. september 2022: Regjeringen ble i budsjettforhandlingen med SV enige om en løsning som innebærer moms på den del av kjøpsbeløpet på elbiler som overstiger 500 000 fra 2023. Ssubsidieløsningen som ble foreslått i revidert nasjonalbudsjett for 2022 som beskrevet nedenfor blir derfor ikke innført. Vi har skrevet en blogg om det vi vet om forslaget om delvis avgiftsplikt for deler av kjøpsbeløpet.

Omsetning og langtidsleie/leasing av helelektriske kjøretøy er i dag fritatt for merverdiavgift. Siden privatpersoner og bedrifter ikke har rett til fradrag for merverdiavgiften på 25 % på personkjøretøy innebærer dagens fritak en subsidiering av elbiler. Regjeringen har foreslått å fjerne dette fritaket for alle elbiler fra neste år.

Endringen innebærer økt kostnad for elbiler med en verdi over 500 000 kr som leveres fra 1. januar 2023. Vi gjør oppmerksom på at det er satsen på leveringstidspunktet som er avgjørende. Mao. vil endringen gjelde uavhengig av nå elbilen er bestilt.

Merverdiavgiftsfritaket skal i stedet erstattes av en tilskuddsordning for elbiler med en kjøpspris opp til 500 000 kr. I praksis innebærer dette en videreføring av dagens fritak for elbiler som koster under 500 000 kroner.

Svært mange leaser elbiler og det vil innebære en økt kostnad dersom det blir beregnet merverdiavgift i tillegg til hele eller deler av denne leien. Regjeringen skal sende et forslag til regelverk på høring. Som en del av utredningen vil regjeringen se på muligheten for å ha ulike regler for biler til bruk i persontransport og yrkesmessig utleie.

Finansdepartementet legger til grunn at hensikten er at omleggingen ikke skal gjøre det dyrere å lease elbiler som i dag koster under 500 000 kroner. Dette vil antakelig medføre utfordringer for inngåtte leasingkontrakter for biler med en verdi over 500 000, hvor leasingkontrakten strekker seg ut over 31. desember 2022.

For aktører innen bilbransjen er det verdt å merke seg at fritaket som nevnt først er tenkt iverksatt ved årsskifte. Vi oppfordrer dem til å foreta en vurdering av hvordan endringen berører deres virksomhet knyttet til omsetning og langtidsleie/leasing av elbiler.

Vi ser at flere aktører har tatt til orde for at endringen medfører et incitament til å anskaffe kjøretøy med lavere rekkevidde for å unngå en ekstra kostnad. Samfunnsøkonomisk kan dette neppe være hensiktsmessig.

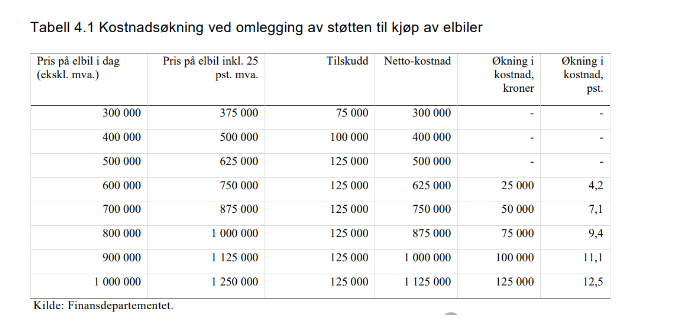

Tabellen nedenfor fra budsjettet illustrerer hvordan kostnadene vil øke ved anskaffelsen av elbiler:

1.2. Overgangsordningen knyttet til VOEC og innførsel av lavverdi-varer videreføres inntil videre

I 2020 ble 350-kronersgrensen for innførsel av varer avviklet. For slike varer til forbrukere med verdi

under 3 000 kroner, er plikten til å beregne og betale merverdiavgift lagt på tilbyderen av varen. Det vil si at mva skal inkluderes i salgsprisen, og at den utenlandske tilbyderen skal registrere seg for mva i Norge. De utenlandske tilbyderne kan registrere seg i den forenklede VOEC-ordningen.

Siden innføringen av VOEC-ordningen har det vært en overgangsordning, der forsendelser med verdi under 350 kroner som ikke er korrekt merket med VOEC-nummer, likevel ikke har trengt å tolldeklareres. Dette bl.a. av hensyn til den økte arbeidsmengden slik deklarering ville medført for speditørene, som igjen kunne medført høyere gebyrer for forbrukerne.

Finansdepartementet har i samråd med Skatteetaten og Tolletaten vurdert en avvikling av overgangsordningen. Konklusjonen er at det på nåværende tidspunkt fremdeles er en for stor andel feilmerkede forsendelser til at overgangsordningen kan avvikles.

Departementet mener etter innspill fra etatene at en bør gjøre tiltak for å bidra til å øke andelen korrekt merkede forsendelser og det opplyses om at Skatteetaten nå utarbeider en ny kontrollstrategi for dette segmentet.

Departementet har også vurdert hvordan man skal sikre at mva og eventuell toll oppkreves for varene som ikke håndteres i VOEC-ordningen. For varer med verdi mellom 350 og 3 000 kroner som innføres til privatpersoner, gjelder det i dag en forenklet samlefortollingsordning. Departementet mener at samlefortollingsordningen bør utvides til å omfatte varer med verdi under 350 kroner og varsler at de vil sende på høring et forslag til regelendringer for å øke andelen av korrekt merkede VOEC-forsendelser og forenkle deklareringsprosessen for varene som ikke er merket med et VOEC-nummer.

I sum mener departementet at disse tiltakene vil legge til rette for at det midlertidige

deklareringsunntaket for varer med verdi under 350 kroner kan avvikles. Tidspunktet for avvikling av deklareringsunntaket vil bli angitt i forbindelse med høringsprosessen. Det legges opp til at avviklingen skal skje så snart som mulig og senest i løpet av 2023.

1.3. Merverdiavgift for naprapati og osteopati

Fra 1. januar 2021 ble det innført merverdiavgiftsplikt på alternativ behandling. Det er i flere omganger gitt utsatt iverksettelse for naprapati og osteopati. Helsepersonelloven ble endret 1. mai 2022, slik at naprapater og osteopater nå omfattes av autorisasjonsordningen etter denne loven.

Naprapater og osteopater som autoriseres som helsepersonell er omfattet av unntaket for helsepersonell i merverdiavgiftsloven. Siden lovendringen kom senere enn ventet, utsettes lovendringen om avgiftsplikt for naprapati og osteopati til 1. januar 2023, slik at disse yrkesgruppene rekker å få sine søknader om autorisasjon behandlet. Det er en forutsetning at det er søkt om autorisasjon innen to måneder fra tidspunktet for endringene i helsepersonelloven.

2. Særavgifter og toll

Veibruksavgift på biodrivstoff

Gjennom behandlingen av statsbudsjettet for 2022 ba Stortinget regjeringen om å utarbeide et forslag om fritak for veibruksavgift for drivstoff med 100 % avansert biodrivstoff. Regjeringen har vurdert dette og funnet at et slikt forslag ikke bør fremmes, verken når det gjelder avansert biodrivstoff innenfor det såkalte omsetningskravet eller for avansert biodrivstoff utenfor omsetningskravet.

Tolltiltak mot Russland

Som en følge av krigen i Ukraina har land som f.eks USA, Storbritannia, Canada, Australia og New Zealand innført økte tollsatser ved import fra Russland. Regjeringen foreslår i revidert statsbudsjett at Stortinget gir regjeringen fullmakt til å innføre tiltak på tollområdet i krigssituasjoner eller ved annen internasjonal krisesituasjon. Gjennom dette kan det bli aktuelt å innføre tolltiltak mot Russland også i Norge. De største varekategoriene som Norges importerer fra Russland er aluminium, mineralolje, rapsolje, ammoniakk, fiskefôr og bildekk. I følge regjeringen kan det derfor være aktuelt å øke tollsatsene på disse varene.

3. Næringsbeskatning

3.1 Formuesskattesatsen for upersonlige skattytere (stiftelser, boligbyggelag, samvirkeforetak, sparebanker) økes til 0,25 %

Aksjeselskaper er unntatt formuesskatteplikt, men enkelte upersonlige skattytere er formuesskattepliktige. Dette gjelder blant annet stiftelser, boligbyggelag, samvirkeforetak og sparebanker. Denne gruppen skattytere er formuesskattepliktig til staten, men ikke til kommunene.

Formuesskattesatsen økes fra dagens 0,15 % til 0,25 % med virkning fra inntektsåret 2022.

3.2 Innføring av Pillar Two i norsk rett utsettes til 2024

Den 20. desember 2021 offentliggjorde OECD sitt forslag til modellregler for Pillar Two. Pillar Two er et av virkemidlene for å nå målet i avtalen mellom 137 av de 141 medlemslandene i OECD og G20-forumet «Inclusive Framework» om internasjonal skattlegging av større multinasjonale konsern.

De foreslåtte modellreglene skal sikre at multinasjonale konsern med samlet omsetning på minimum 750 millioner euro betaler minst 15 % skatt, uavhengig av hvordan de innretter seg.

Selskapene som omfattes av reglene vil måtte betale minimumsskatt på inntekt i hver jurisdiksjon gruppen driver virksomhet i. Dette foreslås løst ved en såkalt top-up skatt slik at effektiv skattesats på overskudd i enhver jurisdiksjon aldri blir mindre enn 15 %.

Det er kommet signaler fra mange av medlemslandene i Inclusive Framework om at det vil

være vanskelig å få på plass nasjonale regelverk tidsnok til at reglene kan virke fra 2023.

Etter Finansdepartementets oppfatning vil det være svært krevende å innføre Pilar Two fra 2023. Etter departementets syn bør målsettingen være å innføre regelverket fra 2024. I tråd med dette tar departementet sikte på å fremme et høringsnotat med utkast til regler i løpet av våren 2023.

3.3 Endringer i skattebetalingsloven – blant annet utvidet klagefrist over pålegg og tvangsmulkt

Departementet fremlegger forslag om å utvide fristene i skattebetalingsloven ved klage over pålegg om oppbevaring av regnskapsmateriale, klage over pålegg om å gi opplysninger for tredjeperson og klage på avgjørelse om pålagt tvangsmulkt, slik at fristene samsvarer med fristene i skatteforvaltningsloven. Fristen for å klage over pålegg om oppbevaring av regnskapsmateriale foreslås utvidet til tre uker. Fristen for å klage over pålegg om opplysningsplikt for tredjeperson foreslås utvidet til en uke. Fristen for å klage over vedtak om tvangsmulkt foreslås utvidet til seks uker. Den pålegget retter seg mot vil dermed få bedre tid til å vurdere en eventuell klage, og reglene blir enklere å etterleve både for klager og Skatteetaten.

Det er også lagt frem forslag som sikrer at reglene om hvem vedtaket er sendt til er like etter skattebetalingsloven og skatteforvaltningsloven. Vedtak om tvangsmulkt for den som ikke retter seg etter plikten til å gi opplysninger etter skattebetalingsloven foreslås endret fra styret, til daglig leder, eller til styreleder dersom virksomheten ikke har daglig leder. Videre foreslår departementet at regelen om at vedtak om tvangsmulkt må sendes i rekommandert brev endres, slik at vedtaket kan sendes teknologinøytralt.

Til slutt foreslår departementet endringer i skattebetalingslovens regler om hvem som har betalingsansvar for pålagt tvangsmulkt. Forslaget innebærer at tvangsmulkt pålegges den som har plikt til å gi opplysninger, eller den som ikke retter seg etter pålegget. For juridiske personer innebærer dette at pliktsubjektet for tvangsmulktskravet er den juridiske personen i seg selv, slik som gjelder etter skatteforvaltningsloven. Et eventuelt betalingsansvar for styremedlemmer bør i tilfellet gjøres gjeldende i form av solidaransvar, og styrets ansvar reguleres av aksjeloven.

3.4 Rentebegrensningsregelen presiseres

Ved beregningen om det skal gis unntak fra regelen om begrensning for rentefradrag, er en avgjørende faktor hvilken egenkapitalandel det enkelte selskap eller den norske delen av konsernet har. Dersom balansesummen er null sier dagens bestemmelse at “egenkapitalandelen settes til

100 prosent dersom egenkapitalandelen er større enn null”. I tråd med forarbeidene er nå formuleringen foreslått endret slik at det er egenkapitalen som må være større enn null, og ikke egenkapitalandelen.

Videre er det i dag krav om at revisor må godkjenne konsolidert regnskap mv. for den norske delen av konsernet for å kunne benytte seg av egenkapitalunntaket, mens selve beregningen av egenkapitalandelen for den norske delen av konsernet fordrer en konsolidert balanseoppstilling. For å få sammenheng i regelen er den derfor foreslått endret til at revisor kun trenger å godkjenne en konsolidert balanseoppstilling.

3.5 Eiendomsskatt på grunn under kraftverk

I 2021 ble det avsagt en dom om eiendomsskatt på grunn under kraftnett, hvor det ble konkludert med at eierne av grunnen er skattedebitor for den delen av verdien til nettanlegget som kan tilskrives grunnen. Dommen er nå rettskraftig og resultatet vil etter skatteetatens syn medføre en upraktisk løsning samt at svært mange kommuner må legge om praksis for skattlegging av nettanlegg.

Finansdepartementet varsler på denne bakgrunn om at de så raskt som mulig vil sende på høring et forslag som vil bøte på de uheldige sidene ved dommen.

***

Dette blogginnlegget er skrevet av Aija Rusina, Eivind Robstad, Ella Pettersen, Erik Stenvik Granly, Kjetil Øpstad, Lars Walby, Marit Barth, Silje Toftegaard, Synne Hangeland, Ståle Wangen og Tom Birger Larsen.

Legg igjen en kommentar