‹ Tilbake til artikler

‹ Tilbake til artikler

Torvik-utvalget la 19. desember 2022 frem sin innstilling til ny skattereform (NOU 2022:20).

I forbindelse med fremleggingen inviterte vi til webinar 21. desember der vi så nærmere på de enkelte forslagene. Webinaret kan du se i opptak her.

Utvalget legger vekt på at det norske skattesystemet bør sikre brede skattegrunnlag og stor grad av likebehandling av næringer, virksomhetsformer og investeringer og viderefører dermed grunntanken bak dagens skattesystem. Videre peker utvalget på at det bør tas hensyn til viktige utviklingstrekk som en økende aldring i befolkningen, behov for grønn omstilling, samt økende digitalisering og globalisering av økonomien.

Konkrete tiltak som utvalget foreslår kan overordnet oppsummeres slik:

- Lavere skatt på arbeid

- Innføring av arveskatt

- Reduksjon av formuesskatten samtidig som verdsettelsesfradrag fjernes (full markedsverdi på alle eiendeler)

- Fritaksmetoden videreføres, men det foreslås at 5 % av utbytte og gevinster skattlegges med 22 % (dvs 1,1 % effektiv beskatning). Konsernunntaket foreslås videreført

- Utdeling ved likvidasjon skattlegges som utbytte

- Den effektive skattesatsen for utbytte til personer foreslås redusert til 34 %

- Endringer i reglene om tilbakebetaling av innbetalt kapital

- Forskjellene i beskatning av aksjeinntekter og andre kapitalinntekter jevnes ut

- Selskapsskattesatsen på 22 % ligger fast

- Innføring av beskatning av fordel ved å bo i egen bolig og utvidet grunnlag for beskatning av gevinster på eiendom (primærboliger skal fortsatt skjermes, men reglene skjerpes)

- Fjerne unntaket for skattefri utleie av del av egen bolig

- Tøffere beskatning av høye pensjoner

- Økt beskatning av miljøskadelig adferd og mer grunnrentebeskatning

- Økte grunnlag for beregning av merverdiavgift og felles sats på 25 %

- Forslag om kildeskatt på renter, royalty og visse leiebetalinger for nærstående selskaper hjemmehørende i normalskatteland (ikke bare lavskatteland slik som i dag)

- Forslag om å avvikle Rederiskatteordningen

Torvik-utvalget består av fageksperter og mange av de endringene som foreslås er politisk kontroversielle. Det gjenstår å se om det er politisk flertall for de ulike forslagene.

Under følger en oversikt over de viktigste delene av forslaget.

1. Skatt på arbeid og trygd

2. Selskapsbeskatning

3. Skatt på eierinntekter

4. Økt skattlegging av kapitalinntekter utenfor selskap

5. Skatt på formue og arv

6. Skatt på bolig og fast eiendom

7. Merverdiavgift- forslag om å endre til en felles sats på 25 %

8. Miljøavgifter og andre særavgifter

9. Grunnrenteskatter

10. Shipping - forslag om å avvikle rederiskatteordningen

1.Skatt på arbeid og trygd

Når det gjelder skatt på arbeid og trygd, legger forslaget opp til at det skal lønne seg mer å jobbe, og forslaget tar sikte på å styrke arbeidsinsentivene. Det foreslås redusert skatt på arbeidsinntekter, noe som er oppnådd gjennom to hovedtiltak, arbeidsfradrag og redusert trygdeavgift.

Arbeidsfradrag

For det første foreslår utvalget å innføre et standard arbeidsfradrag, som er et særskilt fradrag i lønns- og næringsinntekter, som ikke vil gjelde for trygd eller pensjon. Dette gir intensiver til å arbeide fremfor å motta trygd, og gjør det mer lønnsomt å arbeide mer. Utvalget peker på at standardfradraget i arbeidsinntekt kan gis en friere utforming enn dagens minstefradrag, og at det for eksempel kan trappes ned mot høye inntekter. Utvalget foreslår at fradraget gis i alminnelig inntekt, og at fradraget maksimalt skal utgjøre 55 000 kroner, og trappes ned med 5 % av inntekt over 300 000 kroner. Det foreslås at minstefradraget i lønn/trygd videreføres nominelt uendret i en periode, mens personfradraget økes tilsvarende. Forslaget vil, etter utvalgets beregninger, medføre en negativ provenyvirkning på kort sikt tilsvarende ca. 23 milliarder kroner.

Redusere trygdeavgift på lønn/trygd og næringsinntekt

Det andre hovedpunktet i forslaget er at utvalget foreslår redusert trygdeavgift på lønn/trygd og på næringsinntekt med 1 prosentpoeng. Dette vil medføre redusert marginalskatt på alle inntektsnivåer. Forslaget vil, etter utvalgets beregninger, medføre en negativ provenyvirkning på kort sikt tilsvarende 18 milliarder kroner.

Redusere skattefordeler for pensjonsinntekt

I tillegg foreslås det at skattefordelene for pensjon målrettes mer mot lave og middels pensjoner. Blant annet foreslår utvalget at trygdeavgiften økes, samtidig som nivået på maksimalt pensjonsskattefradrag økes for å motvirke effekten av økt trygdeavgift for de laveste pensjonene. Videre styrkes insentivene til å kombinere pensjon med arbeid, ved at det foreslås at minstefradraget i pensjon overføres provenynøytralt til pensjonsskattefradraget. Utvalget peker på at dette, sett i sammenheng med forslaget om arbeidsfradrag, gjør det mer lønnsomt å arbeide ved siden av pensjon. Videre anbefaler utvalget at departementet utreder mulige endringer i de gunstige skattereglene for innskudd i tjenestepensjonsordninger nærmere.

Andre forslag og anbefalinger

I tillegg er blant annet følgende endringer foreslått:

- Frikortet gjøres om til et ungdomskort for skattytere under 20 år.

- Pensjonsskattefradraget gis først fra 67 år.

I statsbudsjettet for 2023 ble det foreslått en midlertidig ekstra arbeidsgiveravgift på 5 % på lønnsinntekter som overstiger 750 000 kroner. Utvalget skriver at de ikke har hatt anledning til å vurdere arbeidsgiveravgiften og foreslår derfor ikke noen konkrete endringer på dette punktet. Utvalget peker på at det bør gjennomføres en bred gjennomgang av arbeidsgiveravgiften på sikt.

Vedrørende fradrag for husholdningsnære tjenester, er dette ikke noe utvalget vil foreslå. Likevel peker utvalget på at grensene for lønnsoppgaveplikt i hjemmet har vært uendret siden 2014, og at grensen på 6 000 kroner kan økes noe. Utvalget anbefaler at departementet vurderer dette nærmere.

2. Selskapsbeskatning

Utvalgets flertall peker på betydningen av at Norge ikke har høyere satser enn land det er naturlig å sammenligne seg med og konkluderer med at dagens skattesats på 22 % for selskaper bør videreføres. Det foreslås ingen endringer i muligheten for å fremføre underskudd. Videre argumenteres det for noen justeringer i avskrivningssatsene for driftsmidler. Det foreslås ingen konkrete endringer i rentebegrensningsreglene, men utvalget mener at disse reglene bør evalueres og at det er ulike forhold man bør se nærmere på, blant annet hvorvidt egenkapitalunntaket bør videreføres.

Utvalget anfører at det ikke bør gjøres omfattende endringer i systemet for selskapsbeskatningen. Man bør avvente virkningene av endringene i det internasjonale rammeverket for beskatning av selskaper, herunder topilarløsningen og EU-direktivene knyttet til gjeld og egenkapital ("DEBRA") og substans i holdingselskaper ("Unshell").

Det foreslås imidlertid noen tiltak for å begrense faren for overskuddsflytting som kan gjennomføres parallelt med det internasjonale arbeidet. Utvalget mener at dagens regler om kildeskatt på renter, royalty og leie av visse eiendeler som betales fra selskaper hjemmehørende i Norge til nærstående selskaper i lavskatteland bør utvides slik at betalinger til selskaper hjemmehørende i normalskatteland også omfattes. Kildeskattesatsen på 15 % bør videreføres, men betalinger til selskaper hjemmehørende innenfor EØS-området skal bare omfattes i den grad det innføres en nettometode for beskatning. En slik nettometode innebærer at den kildeskattepliktige utenlandske enheten skal få fradrag for kostnader tilknyttet den kildeskattepliktige inntekten. Det pekes imidlertid på at Norges skatteavtaler i mange tilfeller vil begrense kildeskatt ved betalinger til selskaper hjemmehørende i normalskatteland.

3. Skatt på eierinntekter

Fritaksmetoden

Utvalget mener fritaksmetoden bør fastholdes som modell for unngåelse av kjedebeskatning i selskapssektoren, da fritaksmetoden er en enklere og mer treffsikker modell enn alternativene.

Det foreslås likevel enkelte mindre justeringer:

- Den såkalte “treprosentregelen” foreslås utvidet til å omfatte også aksjegevinster (slik det var frem til 2012). Regelen innebærer at 3 % av mottatt utbytte som er omfattet av fritaksmetoden anses som skattepliktig inntekt.

- Satsen i “treprosentregelen” foreslås øket til 5 % for både utbytter og gevinster (dvs. effektiv utbytte- og gevinstbeskatning på 1,1 %).

Utvalget foreslår ikke endringer i “treprosentregelens” anvendelse i konsernforhold (dvs. i konsern der et morselskap eier over 90 % av aksjene og stemmene i et datterselskaper). Utbytter og gevinster mottatt av selskap som er i samme skattekonsern som utdelende selskap (eller selskapet som selges) skal fortsatt være fullt fritatt for beskatning under fritaksmetoden.

Skattesats på aksjeinntekter

Utvalgets flertall foreslår å sette ned skattesatsen for personlige aksjonærer fra 35,2 % til 34 %. Et mindretall foreslår at satsen nedsettes til 31,7 %. I regjeringens forslag til statsbudsjettet er satsen foreslått økt til 37,84 % fra 1. januar 2023.

Skjermingsmetoden mv.

Utvalget peker videre på enkelte forhold ved det nåværende skattesystemet som kan medføre at den reelle skattebelastningen er avhengig av på hvilket tidspunkt opptjent overskudd tas ut på aksjonærens hånd (dvs. eierbeskatningen er ikke “periodiseringsnøytral”).

For det første peker utvalgets flertall på at den nåværende skjermingsrenten er for lav og foreslår derfor å videreføre skjermingsmetoden med økt skjermingsrente. Et mindretall på fire medlemmer har foreslått at skjermingsreglene oppheves, da det blant annet vil innebære en vesentlig forenkling av dagens regelverk.

Etter gjeldende regler gis aksjonærer et et skjermingsfradrag som tilsvarer aksjenes kostpris multiplisert med en risikofri rente etter skatt som tillegges 0,5 %. Utvalget foreslår at skjermingsrenten i stedet skal fastsettes på grunnlag av gjennomsnittlig rente på statsobligasjoner med ti års løpetid. Over tid anslår man at dette vil gi en skjermingsrente som ligger 0,4 prosentpoeng høyere enn dagens rente.

For det andre peker utvalget på at dagens eierbeskatning gjør det til en fordel å vente med å ta ut opptjent selskapsoverskudd som utbytte dersom man kan unngå skatten ved å flytte ut av landet, eller ved privat konsum av selskapets verdier. Dette foreslås motvirket med spesifikke innstramminger av utflyttingsskatten og mulighetene for privat konsum av selskapsmidler (se nærmere om dette nedenfor).

Innbetalt kapital

Utvalget foreslår endringer i reglene om tilbakebetaling av innbetalt kapital. Etter dagens regler er skatteposisjonen innbetalt kapital knyttet til den innbetalte aksjekapital og overkurs på den enkelte aksje, uavhengig av eierskifter og aksjonærens inngangsverdi på aksjen ved eventuelt aksjekjøp.

Utvalget foreslår at innbetalt kapital i stedet skal tilsvare aksjens forholdsmessige andel av samlet innbetalt kapital på selskapsnivå og at det er selskapets beslutning som skal avgjøre om utdelingen skal klassifiseres som utbytte eller innbetalt kapital. Innbetalt kapital skal videre være begrenset til aksjonærens inngangsverdi på aksjen.

På forhånd var det spekulert i hvorvidt utvalget ville foreslå en rekkefølgeregel, slik at aksjonær måtte ta ut opptjent overskudd før innbetalt kapital. Utvalget foreslår ikke rekkefølgeregler da dette vil virke som et kompliserende element i skattesystemet.

Likvidasjonsutbytte

Utvalget foreslår også at likvidasjonsutbytte skal behandles som utbytte heller enn realisasjonsvederlag som i dag. Forslaget er motivert av et ønske om å motvirke at utenlandske oppkjøpsfond mv. kan unngå norsk kildeskatt ved å ta ut overskudd som likvidasjonsutbytte (som anses som realisasjonsvederlag) heller enn utbytte. Utenlandske aksjonærer ilegges normalt bare norsk kildeskatt på aksjeutbytte, og ikke på aksjegevinster.

Utflyttingsskatt for personer (“exit-skatt”)

Det har den siste tiden vært stort mediefokus på de såkalte exit-skattereglene for norske personlige aksjonærer som flytter til utlandet. Reglene innebærer i utgangspunktet at latent aksjegevinst blir skattepliktig på utflyttingstidspunktet, men slik at skattyter på nærmere vilkår gis utsettelse med innbetaling av skatten. I tillegg har det vært stort fokus på at exit-skatten bortfaller helt dersom aksjene ikke realiseres innen en femårsperiode fra utflyttingstidspunktet.

Utvalget anbefaler på kort sikt at denne femårsregelen oppheves, slik også regjeringen varslet 29. november i år. Videre anbefales det at departementet utreder nærmere om EØS-avtalen tillater at reglene kan strammes ytterligere inn, for eksempel slik at personers latente gevinster på aksjer mv. blir skattepliktige på utflyttingstidspunktet, samtidig som skattyter kan velge å innbetale skatten i rater over syv år. Dette ville innebære en tilsvarende løsning for fysiske personer som etter de gjeldende reglene for om utflyttingsskatt for selskaper som flyttes ut av Norge.

Privat konsum i selskap

Med hensyn til de foreslåtte reglene om privat konsum i selskap viser utvalget til den pågående prosessen der Finansdepartementet nå vurderer høringsinnspillene som er innkommet etter høringsforslaget publisert 9. mai 2022. Utvalget mener det er nødvendig å skjerpe dagens regler og legger til grunn at den pågående prosessen vil lede til hensiktsmessige løsninger.

4. Økt skattlegging av kapitalinntekter utenfor selskap

Med henvisningen til forskjellen i skattesats mellom kapitalinntekter utenfor selskap, kapitalinntekter utover skjerming og arbeidsinntekt, vurderer utvalget om den gjeldende satsstrukturen i tilstrekkelig grad ivaretar de målene, prinsippene og hensynene som bør ligge til grunn for det norske skattesystemet. Utvalgets konklusjon er at satsforkjellene er egnet til å påvirke skattyternes investerings- og organisasjonsvalg og dermed ikke i tilstrekkelig grad virker nøytrale, samt er egnet til inntektsskifting og svekker en effektiv omfordeling gjennom skattesystemet. Utvalget foreslår to modellskisser som begge medfører økt beskatning av kapitalinntekter utenfor selskap, som for eksempel inntekt fra fast eiendom:

Modellskisse 1: Netto kapitalinntektsmodell

Forslaget går i korte trekk ut på at skattesatsen på alminnelig inntekt på 22 % beholdes. Kapitalinntekter skal fortsatt inngå i alminnelig inntekt, men netto kapitalinntekt skal i tillegg beskattes med 12 %, dvs. totalt 34 %.

For å unngå tilpasninger med plassering av kostnader og inntekter i og utenfor selskap, fremkommer at gjeldsrenter og finanskostnader fortsatt bør ha en fradragsverdi på 22 %, også utenfor selskap. Av symmetrihensyn skal renteinntekter fortsatt beskattes med 22 %.

Modellskisse 2: Utvidet skjermingsmodell

Utvalgets flertall mener det også bør utredes en modell som i korte trekk baserer seg på å inkludere kapitalinntekt utenfor selskap i aksjonærmodellen og la verdien av selve kapitalobjektet inngå i skjermingsgrunnlaget, altså en utvidelse av aksjonærmodellen.

Etter forslaget, vil hele inntekten først beskattes som alminnelig inntekt. Det resterende (78 %) reduseres deretter med skjermingsfradrag, oppjusteres og beskattes en gang til, slik som aksjeinntekt. Metoden vil ha likhetstrekk med regelen vi i dag har i skatteloven § 5-22 for skatt på renteinntekter på lån fra aksjonær til selskap. Skjermet beløp vil dermed fortsatt kun beskattes med satsen for alminnelig inntekt (22 %), som vil være den samme som skattesatsen for selskaper og for aksjeinntekter innenfor skjermingsfradraget. Dette vil bevare strukturen i skattesystemet, hvor alminnelig inntekt skattlegges med en felles lav og flat skattesats for alle inntektstyper og alle skattesubjekter. Modellen kan utformes slik at den gir samme marginalskatt for kapitalobjekter som omfattes av modellen, som for aksjeinntekt.

Om skattegrunnlaget, uttales at det neppe er aktuelt å inkludere alle former for inntekter i modellen. Det er først og fremst kapitalintekter som er egnet til å gi meravkastning som bør inkluderes, så som fast eiendom, men også andre kapitalinstrumenter vurderes. Banksinnskudd, biler, båter mv. holdes utenfor forslaget.

Forslaget er nokså omfattende, og det uttales at reglene kan være vanskelige å forstå. Forslaget vil også ha til dels store administrative konsekvenser, feks. ved det må opprettes tilstrekkelig register som holder oversikt over relevante eiendeler og posisjoner så som kostpris og skjerming mv.

Utvalget presiserer at de to foreslåtte modellene, kun er skisser som skal illustrere mulige metoder for å oppnå ønsket resultat; å øke skatten på kapitalinntekter og få en mer samordnet satsstruktur. Modellene har imidlertid ulike egenskaper. Modellskisse 2 virker nøytralt på investeringer som følge av at den gir fradrag for finansieringskostnaden i ekstrabeskatningen, slik at kapitalkostnaden og dermed kravet til avkastning ved investeringen, ikke øker. Flertallet anbefaler at denne modellen blir utredet videre sammen med modellskisse 1.

5. Skatt på formue og arv

Formuesskatt

Utvalget vurderer behovet for å fjerne noen av unntakene fra formuesskatten samt innføre bedre verdsettelsesmetoder for enkelte typer eiendeler og fjerne/endre verdsettelsesrabattene.

Hovedregelen er som kjent at formuesobjektene verdsettes til omsetningsverdi. Enkelte eiendeler er enkle å verdsette (kontanter, noterte aksjer) mens andre vil være mer krevende. Det har gjennom mange år vært en diskusjon knyttet til at visse eiendeler er unntatt formuesskatt, forskjeller i verdsettelsesmetoder samt forskjeller hva gjelder verdsettelsesrabatter.

Redusere unntakene i formuesskattegrunnlaget

Utvalget mener at omsatt goodwill og know-how bør være en del av formuesskatteplikten i motsetning til i dag. Selv om verdien av omsatt goodwill kan endre seg mener utvalget at omsatt goodwill og know-how skal omfattes av formuesskattegrunnlaget.

Utvalget ber departementet se nærmere på behandling av offentligrettslige tillatelser med økonomisk verdi, og at for eksempel fiskeritillatelser som ikke vært omsatt mv. bør verdsettes til virkelig verdi.

Bedre verdsettelsesmetoder

I tillegg til forslaget om å fjerne unntak for visse immaterielle eiendeler, samt at verdsettelse av offentligrettslige tillatelser bør skje til virkelig verdi, ber utvalget om at departementet vurderer om det er andre verdsettelsesmetoder som bedre reflekterer virkelig verdi av ikke-børsnoterte aksjer. Utvalget viser i den forbindelse til metoder som beregner fremtidig avkastning som benyttes i andre sammenhenger, eksempelvis ved emisjoner/omorganiseringer mv.

Videre foreslår utvalget at aksjer som er notert på NOTC-listen og Euronext Growth skal verdsettes til et vektet gjennomsnitt av markedsverdi og verdi etter gjeldende regelverk for verdsettelse av unoterte aksjer.

Verdsettelsesrabatter

Utvalget foreslår at alle verdsettelsesrabattene fjernes med den konsekvens at formuesobjektene verdsettes til 100 % av beregnet markedsverdi.

Endret verdsettelsestidspunkt for ikke-børsnoterte aksjer

Som kjent verdsettes ikke-børsnoterte aksjer til 1. januar i året før skattefastsettingsåret slik at målingen skjer med et års forsinkelse. På denne måten vil ikke verdiendringer i løpet av inntektsåret fanges opp i formuesbeskatningen. Utvalget foreslår at man flytter måletidspunktet til 1. januar i skattefastsettingsåret. Alternativt til et annet tidspunkt i inntektsåret, for å fange opp verdiendringer tidligere enn i dag.

Ellers ber utvalget departementet prioritere arbeidet med å få på plass bedre verdsettelsesmodeller for fritidsboliger, samt vurdere ytterligere forbedringer knyttet til verdsettelse av primær- og sekundærbolig.

Ved at utvalget utvider formuesskattegrunnlaget og fjerner verdsettelsesrabatter mv foreslår utvalget at bunnfradraget økes til 6,4 millioner og at satsen i trinn 1 (under 20 millioner) reduseres til 0,5 % og i trinn 2 (over 20 millioner) reduseres til 0,85 %.

Arveskatt

Utvalget foreslår en gjeninnføring av skatt på arv etter at arveavgiften ble opphevet i 2014.

Skattegrunnlaget på den nye arveskatten skal være markedsverdien av de arvede eiendeler fratrukket gjeld og uten rett til noen form for rabatter eller lavere verdsettelser av enkeltobjekter.

Det foreslås at arveskatten som utgangspunkt gjelder for arv og gaver til nærmeste arving etter loven samt dets livsarvinger samt testamentsarving (og dennes livsarvinger).

Utvalget foreslår at innslagspunktene for trinn 1 settes til 2 millioner mens innslagspunktet for trinn 2 foreslås satt til 3,5 millioner.

For de nærmeste arvinger foreslåes det en noe lavere sats i trinn 1 på 6 % mens satsen øker til 15 % i trinn 2. For andre arvinger forslår utvalget at satsene i trinn 1 blir 8 % og i trinn 2 foreslåes en sats på 22 %. Satsene er således foreslått vesentlig forhøyet ved høy sats både for nærmeste arving og for andre arvinger.

I motsetning til tidligere regler foreslår utvalget videre at innslagspunktet utgjør summen av arv og arveskattepliktige gaver som én mottaker mottar i løpet av sitt livsløp.

Ved overdragelse av næringsvirksomhet foreslår utvalget at det må vurderes særregler som kan ivareta likviditetsutfordringer, eksempelvis avdrags-/utsettelsesordninger.

Utvalget peker på at departementet ved innføring av arveskatt må se på regler som motvirker omgåelser mv i større grad enn hva som var tilfellet etter tidligere regler.

6. Skatt på bolig og fast eiendom

Utvalget mener at beskatningen av bolig bør økes, og foreslår at det innføres skatt på leieverdien av egen bolig når eieren benytter eiendommen selv (primærbolig og fritidsbolig). Av praktiske grunner foreslås en sjablongmessig regel. Utvalget anbefaler at skatten fases inn over noe tid, slik at det gis tid til tilpasning. I startfasen foreslår utvalget derfor at leieverdien settes til 1 %, av formuesverdien, med en skattesats på 22 %. Ettersom forslaget innebærer en forsiktig skattlegging av boligkapitalen, mener utvalgets flertall at skatten kan innføres i tillegg til dagens kommunale eiendomsskatt, men at eiendomsskatten bør være fradragsberettiget i inntektsskattegrunnlaget for den samme boligeiendommen. Utvalget mener i tillegg at skattefritaket for utleie av (del av) egen bolig bør oppheves.

Utvalget anbefaler at fradraget for gjeldsrenter opprettholdes, under forutsetning av at utvalgets forslag til skatt på leieverdien av egen bolig og fritidsbolig og skatt på utleieinntekter gjennomføres.

Utvalget mener videre at reglene som gir unntak for å skattlegge gevinst ved salg av egen bolig bør strammes inn. Det foreslås derfor at det innføres en botidsmodell, der gevinst blir skattepliktig og tap fradragsberettiget for den perioden eier ikke har bodd i boligen. Modellen tar hensyn til de siste 5 årene av eiertiden.

Utvalget foreslår videre at dagens regler som gir unntak for skattlegging av gevinst ved salg av egen fritidsbolig oppheves, og at gevinstene dermed blir skattepliktig i tråd med skattelovens hovedregel. Hensynene til arbeidsmarked og geografisk mobilitet som begrunner en begrensning i gevinstbeskatningen ved salg av egen bolig, gjør seg ikke gjeldende på samme måte for fritidseiendom. Utvalget mener det bør innføres overgangsregler.

Utvalget mener at eiendomsskatten er godt egnet til å ivareta lokal beskatningsmulighet, og anbefaler at denne fortsetter. Eiendomsskattegrunnlaget bør etter utvalgets syn i utgangspunktet tilsvare eiendommens markedsverdi.

Utvalget mener at det det bør bli obligatorisk for kommunene å bruke formuesverdiene for bolig for eiendomsskatteformål, og tilsvarende bør formuesverdiene for fritidsbolig legges til grunn når et nytt verdsettingssystem er på plass.

Utvalgets flertall peker videre på svakhetene ved dokumentavgiften og anbefaler at den avvikles, under forutsetning av at skattlegging av bolig for øvrig økes i tråd med utvalgets forslag. Dersom dokumentavgiften beholdes, anbefaler utvalget at den utvides til å gjelde alle boligtyper, dvs. også borettslag og aksjeleiligheter.

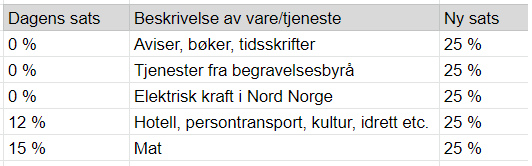

7. Merverdiavgift - forslag om å endre til en felles sats på 25 %

Utvalget foreslår å øke avgiftssatsen til 25 % på en rekke varer/tjenester som i dag enten er omfattet av 0 %-sats, 12 % eller 15 % mva sats. Dersom forslaget innføres vil det bidra til 25 milliarder kroner i økt proveny. I tillegg kommer forslaget om å fjerne elbil fordeler hvor provenyet er estimert til 11 milliarder kroner, se mer i punktet og Miljøavgifter og andre særavgifter.

Den økte inntjeningen foreslår utvalget at skal benyttes til å øke eksempelvis studiestøtte, barnetrygd og andre mer målrettede tiltak.

I tillegg foreslår utvalget at enkelte av dagens unntak utredes nærmere for å utvide avgiftsgrunnlaget. Utvalget går langt i å foreslå avgiftsplikt på utleie av annet enn eiendom enn til boligformål. Videre foreslår utvalget at utredning av mva på finansielle tjenester, som skadeforsikring, utredes nærmere. Det er også forslag om at globalisering og digitalisering av leveranser utredes nærmere for å sikre riktig avgiftsbeskatning i Norge.

8. Miljøavgifter og andre særavgifter

Også når det gjelder særavgifter inneholder utvalgets innstilling mange forskjellige forslag. En overordnet tanke i forslaget er skatteveksling. For miljøavgiftenes del betyr det at utvalget ser for seg mer avgifter, men at dette kompenseres økonomisk for de med dårligst råd blant annet gjennom lavere inntektsskatt og støtteordninger f.eks. knyttet til kjøp av el-bil.

Utvalget foreslår av utslipp av CO2 i større grad enn i dag bør ha samme pris, enten ved kjøp av klimakvoter eller særavgifter (i ikke-avgiftspliktig sektor). Konkrete forslag innenfor dette området omfatter:

- Innføre avgift på kunstgjødsel

- Begrense støtte til kjøttproduksjon

- Redusere CO2-kompensasjon

- Redusere antall gratis kvote

- Innføre avgift på økte utslipp som følge av nedbygging av skog, dyrket mark osv (arealavgift)

- Fjerne CO2-avgiftsfritak for leveranse av bunkers til skip i utenriks fart

- Innføre CO2-avgift på utenlandske flyreiser

Utvalget foreslår også at man utreder en mer generell naturavgift, som setter en pris på naturinngrep ut over det som har med økte klimagassutslipp å gjøre (f.eks. begrensning i biologisk mangfold).

I dag har bedrifter som er medlemmer av NOx-fondet en kraftig redusert avgiftssats på utslipp av NOx. Utvalget foreslår at denne ordningen avskaffes.

Utvalget mener at el-avgiften bør forenkles, ved at alle næringsdrivende bør få samme reduserte sats. Dette vil i så fall være en stor fordel for mange bedrifter, men negativt for kraftkrevende industri (som i dag har avgiftsfritak). Den reduserte satsen på el-avgift til forbrukere i Nord-Troms og Finnmark foreslås erstattet av f.eks. lavere skatt på alminnelig inntekt eller ordninger på utgiftssiden, herunder billigere barnehage eller ordninger for sletting av studiegjeld.

Når det gjelder motorvognavgiftene foreslår utvalget:

- Erstatte dagens mva-/særavgiftslettelser på elbiler (og hybrider) med en støtteordning

- Forenkle beregningen av engangsavgiften

- Innføre veibruksavgift for alle kjøretøy (i dag betaler ikke el- og hydrogenbiler slik avgift)

Utvalget foreslår å avskaffe dagens avgiftsfritak på tax free varer, både på norske flyplasser og varer som er kjøpt ubeskattet i utlandet. Årsaken er at avgiftsfritakene anses å undergrave det norske

avgiftssystemet og den norske alkohol- og tobakkspolitikken. Det foreslås også å gjeninnføre sjokolade-/sukkeravgift, og å endre reglene for alkoholfrie drikkevarer ut fra sukkerinnhold.

Rapporten inneholder videre en diskusjon om potensiell tilpasning av avgiftssystemet for å legge til rette for sirkulærøkonomi. På dette området mener utvalget det må gjøres nærmere utredninger før man konkluderer, men man kan blant annet tenke seg:

- Plastavgift

- Tekstilavgift

- Avgift på uttak av primære råvarer

- Redusert mva-sats på reparasjonstjenester/vedlikehold, og på brukte varer

- Økte avgifter på håndtering av avfall

- Avskaffe fradragsrett for mva på reklamegjenstander med lav verdi

- Fjerne plikt til å beregne uttaks-mva ved gaveutdeling

9. Grunnrenteskatter

Torvik-utvalget er generelt positiv til grunnrentebeskatning og støtter forslagene som er fremsatt om å innføre grunnrentebeskatning av landbasert vindkraft og havbruk. Det foreslås ikke grunnrentebeskatning av havvindnæringen, men utvalget er positiv til å innføre grunnrenteskatt i fiskeriene og mener at dette bør utredes med sikte på å innføre en slik skatt så raskt som mulig. Hva gjelder frekvensforvaltning støtter utvalget tildeling basert på aksjonsprinsippet.

Interessant for alle som jobber med de nye forslagene på havbruk og vindkraft, er at utvalget foreslår overgangsordninger for eksisterende virksomheter som skal sørge for at gjenværende økonomisk verdi av fysiske driftsmidler i virksomheten hensyntas i beregningen av fremtidig grunnrenteskatt i forbindelse med innføringen av nye regler.

10. Shipping - forslag om å avvikle rederiskatteordningen

Flertallet i utvalget foreslår primært å avvikle rederiskatteordningen, og begrunner det med at en avvikling vil føre til bedre ressursallokering i økonomien og økte skatteinntekter. Subsidiært foreslår flertallet å begrense rederiskatteordningen til kun å omfatte skipsfart som er utsatt for konkurranse fra utenlandskeid virksomhet og som ikke er underlagt ordinær beskatning i Norge eller i utlandet. Ved videreføring av ordningen foreslår utvalget å øke satsene for tonnasjeskatt.

Det har også tidligere vært foreslått å avvikle rederiskatteordningen, senest i forbindelse med Rederiskatteutvalgets utredning som ble fremlagt i 2006. Det vil neppe være politisk flertall for en avvikling av ordningen på grunn av næringens betydning for sysselsettingen, og fordi det må forventes en utflytting av norske rederier om de norske rammebetingelsene blir vesentlig dårligere enn i EU og UK. Senest i 2020 fattet Stortinget et anmodningsvedtak om å utrede mulighetene for lempeligere regler i rederiskatteordningen slik at det skal være mulig å drive delt virksomhet innenfor rederiskatteordningen, se tidligere blogg om dette her.

Vi forventer imidlertid at det i tråd med flertallets subsidiære forslag kan bli foretatt en kritisk gjennomgang av hvilken type skipsfartsvirksomhet som fremover skal være støtteberettiget gjennom rederiskatteordningen.

Det blir spennende å følge den videre debatten om de mange forskjellige forslagene til Torvik-utvalget.

***

Dette blogginnlegget er skrevet av Hilde Thorstad, Jacob Gjerdrum Nordby, Kim Fosshaug, Lars Helge Aasen, Lars Walby, Marit Barth, Per Kirknes, Pernille Abildsnes, Ståle Wangen og Svein Gunnar Stang Hansen.

Innholdet i bloggen er ment som generell informasjon, og skal ikke anses som juridisk rådgivning. Innholdet er ofte forenklet og er ikke tilpasset mottakers konkrete situasjon. I tillegg kan det ha kommet endringer etter at bloggen ble publisert som ikke er reflektert. Vi anbefaler derfor at det søkes profesjonell bistand. Advokatfirmaet PwC AS tar ikke ansvar for eventuelle feil eller mangler i bloggen, herunder beslutninger som helt eller delvis er basert på innholdet.

Legg igjen en kommentar