‹ Tilbake til artikler

‹ Tilbake til artikler

Den 7. april publiserte EU kommisjonen en aksjonsplan for et fremtidsrettet merverdiavgiftssystem i EU. Behovet for å reformere dagens VAT system har vært påtrengende i lang tid. Vi ser konturene av en omfattende reformering av dagens merverdiavgiftssystem i EU, hvorav flere av tiltakene vil ha svært stor betydning for norske virksomheter. Flere av tiltakene er foreslått lansert i perioden 2016 – 2018.

Flere av forslagene til nye regler er for øyeblikket fortsatt på tegnebrettet. Vi ser imidlertid konturene av et nytt system for rapportering av merverdiavgift på grenseoverskridende handel som revolusjonerer prinsippene i dagens system. De nye reglene er mer i tråd med den digitale utvikling og formålet om økt samarbeid mellom skattemyndighetene i de ulike land. Regelendringene vil lede til reduserte kostnader til VAT rapportering for virksomheter som opererer i ulike land. Vi ser likevel at dette vil stille større krav til funksjonalitetene i virksomhetenes rapporteringssystemer, for å holde tilstrekkelig kontroll og automatisering av rapporteringen av merverdiavgift.

Hvorfor?

- Dagens avgiftssystem leder til avgiftsunndragelser som følge av manglende overholdelse av reglene for merverdiavgift ved grenseoverskridende handel i EU. for mer enn 50 MILLIARDER Euro i året.

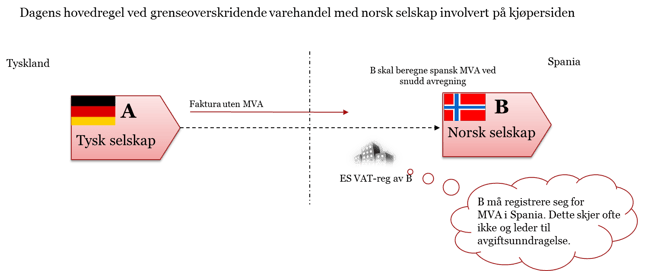

- Dagens avgiftssystem i EU er svært fragmentert og uoversiktlig, med utstrakt bruk av individuelle tilpasninger i regelverket i de enkelte EU-land. Dette gjør det svært vanskelig å sette seg inn i regelverket og overholde regelverket. For de mellomstore og små aktørene som tar i bruk nye digitale markedsløsninger for å selge varer og tjenester, vil dette utgjøre et særlig problem da de har mindre evne til å kunne å investere i bruk av rådgivere for å overholde reglene. Dette er ikke minst noe norske virksomheter lider under ved dagens system.

- Dagens avgiftssystem i EU trenger modernisering for å ta hensyn til innovasjon og ny teknologi og ikke legge begrensninger for utvikling av internasjonal virksomhet. Dagens system motvirker stadig større krav til fleksibilitet, leveringsdyktighet og mobilitet i leveransene.

- Dagens avgiftssystem gir for liten fleksibilitet i å benytte ulike merverdiavgiftssatser

Hvilke overordnede målsetninger har VAT Action plan?

- Tiltak for å sikre et mer robust og omforent merverdiavgiftssystem for virksomheter med handel i EU.

- Tiltak for å redusere det store gapet mellom hva som skulle ha vært rapportert og hva som faktisk rapporteres av merverdiavgift ved grenseoverskridende handel i EU.

- Tiltak for å gjøre adgangen til å benytte ulike merverdiavgiftssatser mer fleksibel

- Tiltak for å gjøre terskelen for å kunne håndtere merverdiavgift i EU lavere for små- og mellomstore bedrifter og ved internetthandel.

Hva innebærer VAT Action plan i praksis?

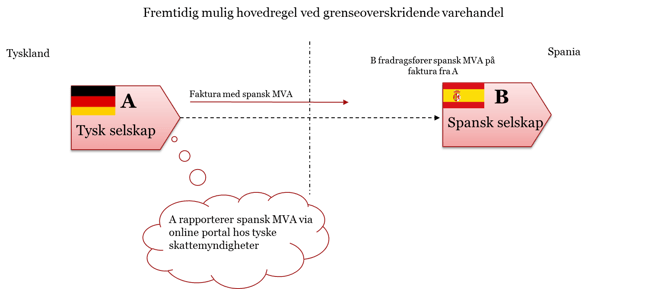

- Et helt nytt system for å oppkreve merverdiavgift i EU ved grenseoverskridende handel.

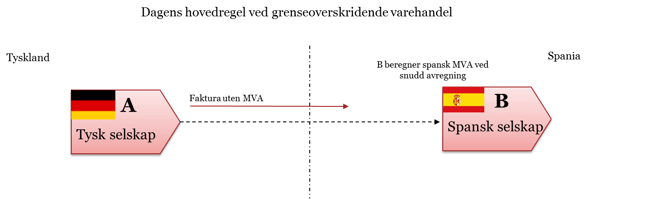

Ideene bak One Stop Shop* systemet gis nå virkning for grenseoverskridende varehandel innenfor EU. Så hva innebærer dette? La oss ta følgende eksempel:

- Rapportering av merverdiavgift vil skje via en online portal i landet hvor virksomheten er etablert eller registrert for merverdiavgift.

- Oppkrevd og innbetalt merverdiavgift innbetales til skattemyndighetene hvor virksomheten er etablert eller registrert og overføres til skattemyndighetene i det landet hvor varene forbrukes (destinasjonslandet for transporten av varen).

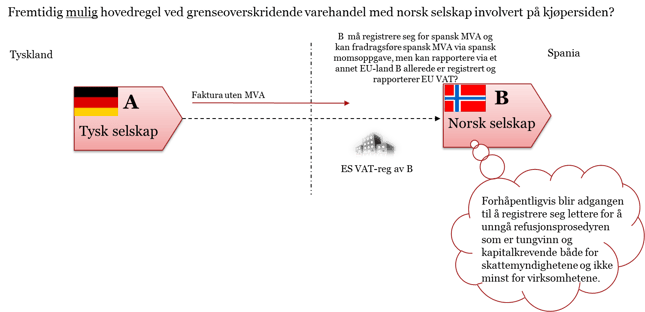

- Økt automatisering i overføring av rapporterte data mellom EU-land og mellom EU og EU’s nærmeste handelspartnere. Dette er et punkt som norske virksomheter i større grad vil merke i fremtiden som følge av økt kontroll og utveksling av informasjon mellom skattemyndighetene i de ulike landene. Det stilles i realiteten strengere krav til kvaliteten på de tall som rapporteres for avgiftsformål i fremtiden.

- Tiltak for å bedre samarbeidsklimaet mellom virksomhetene og skattemyndighetene

- Tiltak for å bedre tilgjengeligheten til gjeldende regler og praktiseringen av disse ved blant annet mer utstrakt bruk av kurs og undervisning.

De nye reglene vil etter mitt syn med stor sannsynlighet lede til at omfanget av manglende rapportering av merverdiavgift i EU vil bli redusert. Jeg stiller imidlertid spørsmålstegn ved hvorvidt de nye reglene vil bidra til den forenklingen som har vært tilsiktet for små- og mellomstore virksomheter som vil drive internasjonal handel. Jeg er derfor redd for at de gode intensjonene om forenkling nok en gang blir overskygget av større krav til dokumentasjon og rapporteringssystemer som vil være kapitalkrevende for de små- og mellomstore virksomhetene å få på plass.

* One stop shop: Registrering for merverdiavgift kun i ett land, men hvor innrapportering og oppkreving av pliktig merverdiavgift for andre land også skjer via denne registreringen.

Legg igjen en kommentar