‹ Tilbake til artikler

‹ Tilbake til artikler

I 2018 ble Finanstilsynet, på oppdrag fra Finansdepartementet, bedt om å etablere en regulatorisk sandkasse for FinTech-virksomheter. En regulatorisk sandkasse er et konsept som skal legge til rette for innovasjon, slik at norsk finansnæring forblir konkurransedyktig. Finanstilsynet offentliggjorde den 12. november 2019 hvilke krav som skal stilles for å delta i den regulatoriske sandkassen. Den 12. desember 2019 åpnet Finanstilsynet for at første pulje kan søke om å delta i sandkassen, med søknadsfrist 12. februar 2020.

Høres det i grunnen ikke gøyalt ut med en regulatorisk sandkasse? Jo - det er akkurat det som er tilfelle. Temaet for dette blogginnlegget er nemlig hvorfor en regulatorisk sandkasse er så bra og hva det egentlig betyr.

Hva er regulatorisk sandkasse og hvorfor innføres det?

En regulatorisk sandkasse innebærer at FinTech-virksomheter får anledning til å teste ut løsninger, tjenester og produkter på et begrenset antall kunder innenfor en viss tidsramme, samtidig som virksomheten får tett oppfølging av Finanstilsynet.

Formålet med å etablere en regulatorisk sandkasse er å:

- Bidra til å øke innovative virksomheters forståelse av de regulatoriske kravene som stilles

- Bidra til å øke Finanstilsynets forståelse av nye teknologiske løsninger i finansmarkedet

- Bidra til økt teknologisk innovasjon og flere nye aktører

Finansbransjen er gjenstand for utvikling i høy hastighet, samtidig som regelverket ikke alltid utvikler seg i samme fart. Resultatet av dette blir at regelverket ikke er tilpasset nye og innovative løsninger. En regulatorisk sandkasse hvor det legges opp til samarbeid tilgodeser med andre ord både nye aktører, samtidig som det bidrar til at Finanstilsynet i større holder seg oppdatert på teknologien som kommer.

I tillegg har FinTech-prosjekter ofte en iboende risiko for ikke å bli lansert, som følge av prosesser knyttet til konsesjon og annet, som kan være kostbart for gründere. Dette kan medføre at gode idéer for innovative løsninger, ikke ser dagens lys. Den regulatoriske sandkassens formål vil i den forbindelse være med å bidra til at gode prosjekter lykkes.

Erfaringer fra andre land

Den regulatoriske sandkassen er ikke et norsk initiativ, men bygger på andre lands erfaringer, samt rapport fra EBA, EIOPA og ESMA av 7. januar 2019 med navnet “FinTech: Regulatory sandboxes and innovation hubs”.

Hvem kan delta i regulatorisk sandkasse, og hva er kriteriene?

Så kommer det store spørsmålet - hvem får være med på leken? Og hva er i tilfelle kriteriene for å delta?

Dersom du har en FinTech-virksomhet som oppfyller kravene til relevant regelverk, er du godt på vei. Vilkårene for deltakelse er foreløpig opplistet på følgende måte av Finanstilsynet:

- Tilknytning. Er foretaket og tjenesten knyttet til regulerte finansielle tjenester under Finanstilsynets ansvarsområde?

- Nytte. Vil tjenesten gi fordeler for forbrukere eller det finansielle systemet som helhet?

- Innovasjon. Representerer tjenesten teknologisk innovasjon eller noe genuint nytt?

- Behov. Er deltakelse i Finanstilsynets regulatoriske sandkasse avgjørende for at tjenesten skal kunne realiseres?

- Klar. Er foretaket og tjenesten klar til å starte deltakelse i den regulatoriske sandkassen?

Vilkårene er foreløpig angitt generelt og åpent, men kjernen er at du må kunne bidra med noe nytt og innovativt, og at du har et behov for veiledning for å kunne lansere idéen og etablere deg på markedet. De regulatoriske kravene gjelder som utgangspunkt fullt ut, men Finanstilsynet har ut fra prinsippet om forholdsmessighet, en viss adgang til å lempe på noen av de regulatoriske kravene i testfasen.

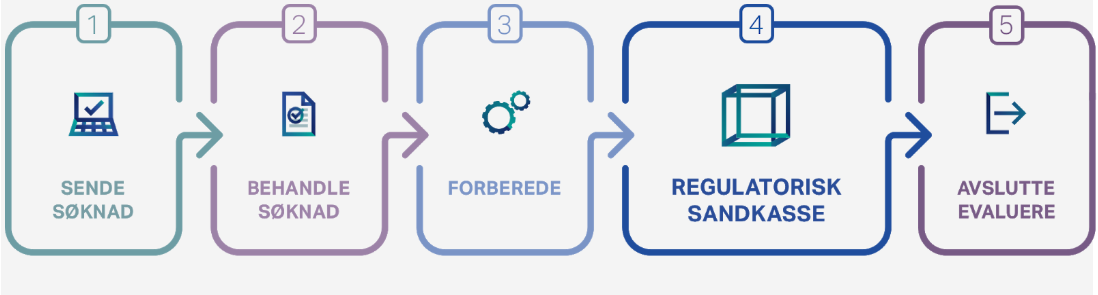

For å delta i sandkassen, må du først sende inn en søknad til Finanstilsynet, deres nettside som du finner HER. Søknaden skal redegjøre for virksomheten, og dens potensielle bidrag til prosjektet, samt hva virksomheten søker å oppnå med deltakelsen i regulatorisk sandkasse.

Så, hva kan jeg forvente meg?

Før selve prosjektet settes i gang, skal Finanstilsynet sammen med søkeren utarbeide en gjennomføringsplan med mål og strategier for prosjektet.

Når tidspunktet for gjennomføringsfasen kommer vil teknologien, produktet eller tjenesten tas ut i markedet og testes. Dette kan skje på kunder, såfremt aktørene skaffer dem selv og det opplyses om at prosjektet er et prøveprosjekt. På denne måten får aktørene anledning til å teste om idéen er verdt å satse på. Som en avslutning av prosjektet, skal Finanstilsynet og søkeren avgi rapporter til bruk for fremtidig erfaringsutveksling.

Aktører som deltar i regulatorisk sandkasse vil ikke oppnå noen konkurransefordel sammenlignet med andre aktører i samme marked. Deltakerne i sandkassen vil være bundet av de regulatoriske kravene som stilles i regelverket, og Finanstilsynets rolle i sandkassen vil være veiledende, på en slik måte at deres roller ikke kommer i konflikt med rollen som tilsynsmyndighet.

Kilde: https://www.finanstilsynet.no/tema/fintech/finanstilsynets-regulatoriske-sandkasse/

Kontakt

PwC har lang erfaring med oppstartsselskaper i finansbransjen, og bistår gjerne deg og din virksomhet med søknad om deltagelse i den regulatoriske sandkassen.

Ta gjerne kontakt med oss for mer informasjon:

Stine Seljeseth Aase

Stine Seljeseth Aase

Advokat | Senior Associate

Tlf.: 994 40 165

stine.aase@pwc.com

Daniel Næsse

Daniel Næsse

Advokat | Direktør

Tlf.: 971 75 717

daniel.naesse@pwc.com

Legg igjen en kommentar