‹ Tilbake til artikler

‹ Tilbake til artikler

Siden det første regelverket om finansnæringens plikt til å forhindre hvitvasking ble implementert i norsk lovgivning i 2009 har arbeidet mot hvitvasking vært under stadig utvikling. EUs fjerde hvitvaskingsdirektiv ble vedtatt 20. mai 2015 og implementering av direktivet gjennom ny hvitvaskingslov i Norge er forventet sommeren 2017. Nye hvitvaskingsmetoder og myndighetenes bevissthet rundt slike fører til kontinuerlig utvikling av policy, nye krav til utføring av kundekontroll, transaksjonsovervåkning og tilsynspraksis for å hindre hvitvasking og terrorfinansiering.

Den 12. april 2016 kom rundskriv 6/2016 fra Finanstilsynet. Rundskrivet gjelder for eiendomsmeglingsforetak og advokater som driver med eiendomsmegling. Dette innebærer at virksomhetene må ha på plass et hensiktsmessig system for antihvitvaskingsarbeid ettersom eiendom anses som en attraktiv måte å hvitvaske på. Etterlevelsen av hvitvaskingsregelverket vil følges opp av Finanstilsynet.

Pliktene dette medfører er følgende:

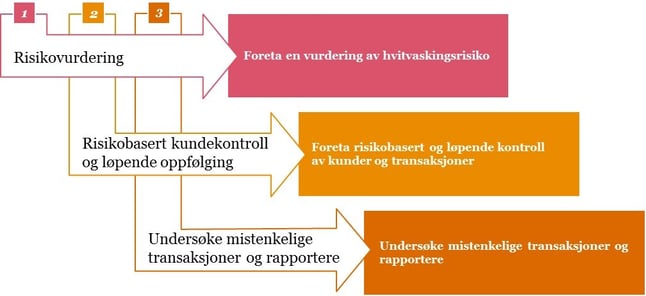

1. Risikovurdering

For å være i stand til forstå og avdekke mistenkelige transaksjoner må eiendomsmeglere kunne identifisere, forstå og iverksette tiltak for å motvirke risikoen.

Det må foretas en vurdering av virksomhetens hvitvaskingsrisiko vedrørende hvilke markeder og tjenester som er utsatt samt om virksomheten er anvendelig til å avdekke hvitvasking. Virksomheten må få på plass rutiner for å forebygge og avdekke sårbarhet, herunder særskilte rutiner for høyrisikooppdrag/ forsterket kontrolltiltak, samt egen hvitvaskingsansvarlig for å følge opp og etterleve rutinene. Ansatte må opplæres i regelverk og interne rutiner, og i tillegg metoder for hvitvasking for å kunne være i stand til å avdekke denne typen kriminalitet.

Risikovurderingen må være skriftlig for å sikre notoritet og den skal behandles av styret årlig.

2. Risikobasert kundekontroll og løpende oppfølging:

Megler er pliktig til å foreta en risikobasert kundekontroll hvor intensitet og omfang skal tilpasses antatt risiko for hvitvasking og terrorfinansiering. Kundekontroll foretas ved etablering av kundeforhold. Det skal også foretas kundekontroll av oppdragsgivers medkontrahent. Sistnevnte skal gjennomføres forut for gjennomføring av oppdraget.

Hvitvaskingsloven § 7 har fire konkrete kundekontrolltiltak:

- Registrere opplysninger om kunden

- Bekrefte kundens identitet basert på grunnlag av gyldig legitimasjon

- Bekrefte identiteten til reelle rettighetshavere på grunnlag av egnede tiltak

- Innhenting av opplysninger om kundeforholdets formål og tilsiktede art

Gyldig legitimasjon skal fremlegges i tilfeller hvor det brukes verge, for personen under vergemål og vergen. Det samme gjelder for bruk av fullmektig, for fullmaktsgiver og fullmektig.

Vurderingen gjennomføres ut fra kundeforhold, type kunde, produkt eller transaksjon. Kundekontrollen, som er en risikovurdering, innebærer at kunden blir klassifisert innen tre ulike hovednivåer som er normal, forsterket og forenklet. Vurderingen skal være skriftlig.

Megler skal ikke etablere kundeforholdet eller utføre transaksjonen dersom kundekontrollen ikke lar seg gjennomføre. Det samme gjelder for oppdragsgivers medkontrahent.

Megler skal undersøke om kjøper betaler kjøpesummen. Dersom kjøpesummen betales av andre enn kjøper, skal det foretas nærmere undersøkelser. Utbetalinger til foretak eller personer som er transaksjonen uvedkommende utløser undersøkelsesplikt.

3. Undersøke mistenkelige transaksjoner og rapportere:

Det skal foretas undersøkelser for å avkrefte eller bekrefte mistanken dersom megler avdekker indikasjoner på mistenkelige forhold. Det stilles beskjedne krav til mistanken, og det er tilstrekkelig at den er vag. Mistanken baseres ut fra hva som er vanlig knyttet til egen kompetanse, erfaring, kundeinformasjon og generell kunnskap om hvitvaskingsmetoder. Ansvarlig megler bør foreta undersøkelsene, eventuelt i samarbeid med fagansvarlig.

Det første tiltaket som kan iverksettes er ytterligere innhenting og kontroll av dokumentasjon som er tilgjengelig om kunden. Resultatet fra undersøkelsen skal registreres skriftlig eller elektronisk. Virksomheten skal til enhver tid ha oversikt over mistenkelige transaksjoner og undersøkelsene som er foretatt hos dem.

Mistenkelige transaksjoner skal rapporteres til Økokrim elektronisk via Altinn av rapporteringsansvarlig i virksomheten. Selv om den mistenkelige transaksjonen ikke gjennomføres inntrer både undersøkelses- og rapporteringsplikten. Med mindre Økokrim pålegger å stanse transaksjonen skal den gjennomføres som normalt. Partene i handelen skal verken informeres om undersøkelsen eller rapporteringen.

4.Oppsummering

Eiendomsmeglingsvirksomhet har en viktig rolle i antihvitvaskingsarbeidet ettersom det er risiko for at store beløp hvitvaskes gjennom deres transaksjoner. Det er viktig å få på plass et robust antihvitvaskingssystem, som må implementeres og etterleves for å hindre at de havner i en uønsket situasjon og følgende dette vil medføre i form av omdømmetap og eventuelle andre sanksjoner.

Legg igjen en kommentar